新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收考试资讯及

备考信息

目标成本法是ACCA考试中经常遇到的一大知识点,其目的是为了使成本管理与企业经营管理全过程的资源消耗和资源配置协调起来,使客户需求得到程度的满足。但目标成本法具体是什么内容呢?我们又该如何实现这一目标呢?

目标成本法Target Costing定义:

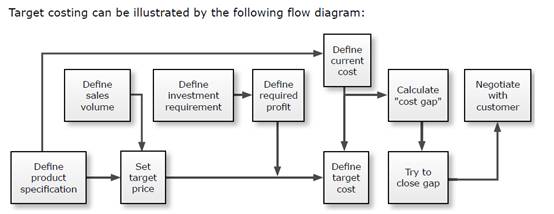

目标成本法是指以给定的竞争价格为基础,从而决定产品的成本,以保证实现预期的利润。目标成本法的核心工作是制定企业新产品的目标成本,并不断改进产品与工序设计,从而确保新产品的成本小于或等于目标成本。

Target costing involves setting a target cost for a product, having identified a target selling price and a required profit margin. The target cost is the target sales price minus the required profit.

实现目标成本法的步骤:

第一步:确定一个产品规格,并对其进行适当的销量估算。

Step 1 Determine a product specification of which an adequate sales volume is estimated.

第二步:确定一个目标销售价格,使组织能够成功地销售产品并达到预期的市场份额。

Step 2 Decide a target selling price at which the organisation will be able to sell the product successfully and achieve a desired market share.

第三步:根据所需的利润率或投资回报,估计所需的利润。

Step 3 Estimate the required profit, based on required profit margin or return on investment.

第四步:计算:目标成本=目标销售价格-目标利润。

Step 4 Calculate: Target cost = Target selling price – Target profit.

第五步:根据至初的设计规格和当前的成本水平,为产品预估一个估计成本。

Step 5 Prepare an estimated cost for the product, based on the initial design specification and current cost levels.

第六步:计算:目标成本差距=估计成本-目标成本。

Step 6 Calculate: Target cost gap = Estimated cost – Target cost.

第七步:努力缩小差距。如果努力在生产前“设计出”成本,而不是在“现场”生产开始后“控制”成本,这更有可能成功。

Step 7 Make efforts to close the gap. This is more likely to be successful if efforts are made to 'design out' costs prior to production, rather than to 'control out' costs after 'live' production has started.

以上内容由正保会计网校原创整理和发布,其他机构未经授权请勿转载。如需了解ACCA报考时间、咨询ACCA考试政策,欢迎点击>>详情;如需了解ACCA网络课程,欢迎点击下方按钮向正保会计网校提交你的申请,我们将由专门的老师为你提供免费的ACCA试听课程。

![]()

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载