新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收考试资讯及

备考信息

ACCA F7 《财务报告》课程大纲介绍

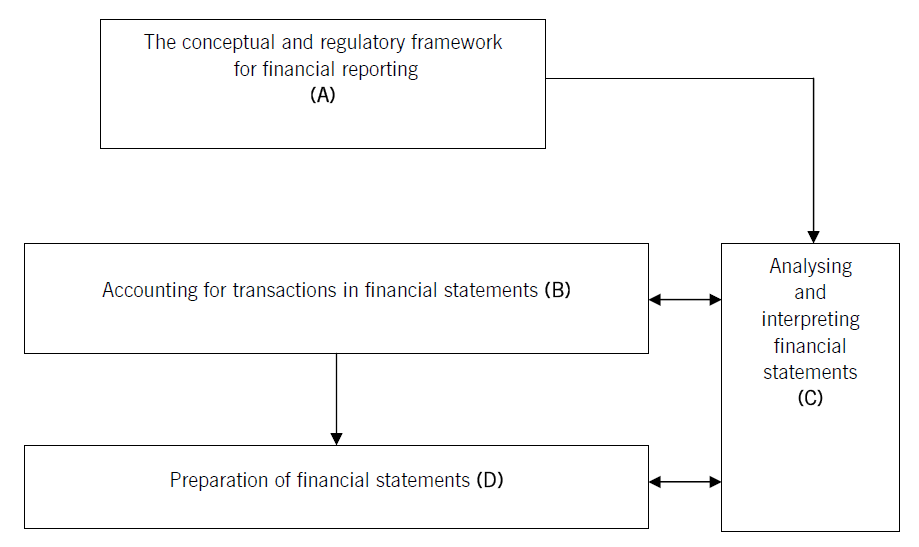

RELATIONAL DIAGRAM OF MAIN CAPABILITIES:

A. The conceptual and regulatory framework for financial reporting

分析和运用财务报告的概念和监管框架

这一部分内容在F7课程中,相当于是基础知识部分,也是十分重要的理论知识内容。要求学员可以做到理解和应用财务报告的概念及其监管框架。

B. Accounting for transactions in financial statements

财务报表中的交易会计

这部分内容主要涉及的一些具体的业务活动以及相关会计标准,相当于对第一部分的扩展。是根据一些会计准则对于生产经营活动进行相应的会计处理。例如,其中涉及到的会计准则包括:IAS 16 Property, Plant and Equipment; IAS 23 Borrowing Costs; IAS 17 Leases; IAS 12 Income Taxes等。

C. Analysing and interpreting financial statements

分析和解读财务报表

这部分内容主要侧重于根据现金流量表或者财务比率等技术对财务报表进行分析和解读。

需要学员了解例如:财务报表的局限性;计算和解释会计比率和趋势,以解决用户和利益相关者的需求;解释现金流量表或者财务比率等技术的局限性;以及了解专业、非营利组织和公共部门实体的特点等内容。

D. Preparation of financial statements

编制财务报表

关于这部分内容,顾名思义,就是要对所有会计信息进行汇总,串联起来做成财务报表予以呈现。因此,对于这部分至基本的要求就是把所有报表的框架牢牢记住。这里建议学员把IFRS中所提供报表的sample打印出来,这样可以在学习过程中,随时翻看方便记忆。这部分内容大致可分为两部分,分别为:单一实体财务报表的编制以及编制合并财务报表,包括联营公司。这里对于学员的能力要求较高,需要学员在编制报表时,注意每一个小的note,不漏项,不错过每一个信息。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载