新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收考试资讯及

备考信息

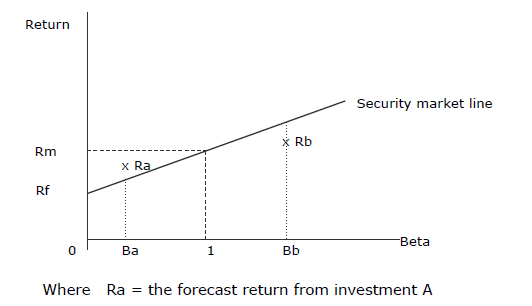

资本定价模型,作为F9和P4的高频考点,我们今天就来看一下CAPM的理论原理、理论假设、及CAPM本身的优缺点分析。

(一)CAMP理论基本原理

资本定价模型(CAPM)是诺贝尔经济学奖获得者威廉·夏普(William Sharpe) 与1970年在他的著作《投资组合理论与资本市场》中提出的。他指出在这个模型中,个人投资者面临着两种风险:

● 系统性风险(Systematic Risk):指市场中无法通过分散投资来消除的风险。比如说:利率、经济衰退、战争,这些都属于不可通过分散投资来消除的风险。

● 非系统性风险(Unsystematic Risk):也被称做为特殊风险(Unique risk 或 Idiosyncratic risk),这是属于个别股票的自有风险,投资者可以通过变更股票投资组合来消除的。从技术的角度来说,非系统性风险的回报是股票收益的组成部分,但它所带来的风险是不随市场的变化而变化的。

资本资产定价模型的目的是在协助投资人决定资本资产的价格,即在市场均衡时,证券要求报酬率与证券的市场风险(系统性风险)间的线性关系。市场风险系数是用β值来衡量.资本资产(资本资产)指股票,债券等有价证券。根据CAPM,市场只对系统性风险进行补偿, 因为特殊风险变化不定,而不予补偿。 任何投资组合中的每一单项资产都承受着特殊风险, 但是,由于投资多样化,投资者在市场上净暴露出的只有投资组合的系统性风险。

网校为广大学生提供免考科目预评估服务,您可以点击![]() 按钮进行评估申请。

按钮进行评估申请。

扫一扫,更多精彩内容等你来>>

下一篇:融资租赁的重要性(三)

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载