新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收考试资讯及

备考信息

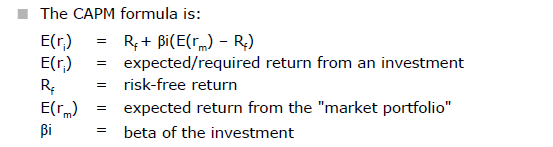

(二)CAMP理论假设

任何经济模型都是对复杂经济问题的有意简化,CAPM也不例外,它的核心假设是将证券市场中所有投资人视为看出初始偏好外都相同的个人,并且资本资产定价模型是在Markowitz均值——方差模型的基础上发展而来,它还继承了证券组合理论的假设。具体来说包括以下几点

(1)存在大量的投资者,每个投资者的财富相对于所有投资者的财富的总和来说是微不足道的。投资者是价格的接受者,单个投资者的交易行为不会对证券价格造成影响。

(2)所有投资者都在同一证券持有期内计划自己的投资行为。这种行为是短视的,因为它忽略了在持有期结束的时点上发生的任何事件的影响,而短视行为通常不是至优行为。

(3)投资者的投资范围仅限于公开金融市场上交易的资产。这一假定排除了投资于非交易性资产。而且,资产的数量是固定的。同时,所有资产均可交易而且可以完全分割。

(4)存在无风险资产,投资者能够以无风险利率不受金额限制地借入或者贷出款项。

(5)不存在市场不完善的情况,即投资者无须纳税,不存在证券交易费用包括佣金和服务费等,没有法规或者限制条款限制买空。

(6)投资者都是理性的,是风险厌恶者,他们追求投资资产组合标准差的至小化,也就是风险的至小化。他们期望财富的效用达到化。

(7)所有投资者对证券的评价和经济局势的看法都是一致的。无论证券的价格如何,所有投资者的投资顺序都一样。

(8)资本市场是无摩擦的,而且无信息成本,所有投资者均可同时获得信息。

网校为广大学生提供免考科目预评估服务,您可以点击![]() 按钮进行评估申请。

按钮进行评估申请。

扫一扫,更多精彩内容等你来>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载