新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

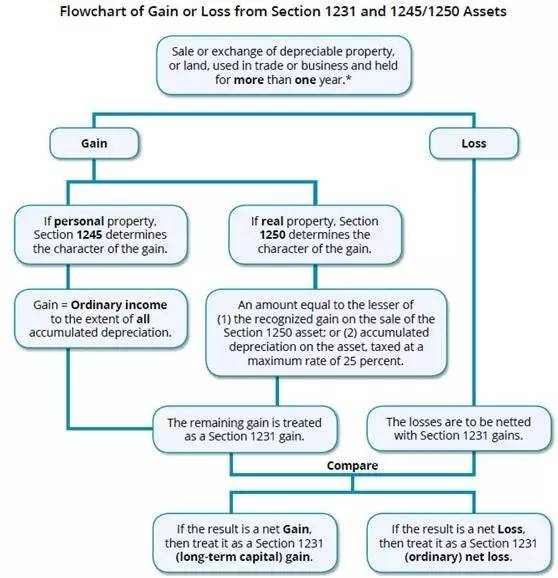

很多同学在学习美国CPA REG中的Property taxation的时候,对于section 1231、1245和1250都觉得有点儿一知半解的。

今天网校老师就带你来捋一捋他们之间的这点事儿。

关于1231,1245,1250这部分内容我们可以参考教材上的流程图来学习。

其实section 1231的范围,也包括部分section 1245和1250的资产:1245指的是超过一年的machine and equipment,而1250指的超过一年的real property。但是请注意,section 1245和1250只适用于gain的情况。

1. 首先要判断,在处置商业用途的长期折旧资产时,产生的是gain利得还是loss损失。如果是损失,那么只能作为1231 loss来进行税收处理,后面会和1231 gain进行offset。

2. 如果是利得,那么就要判断该折旧资产的类型。如果是personal property动产,那么就归为1245;如果是real property不动产,那么就是1250.

3. 1245 gain:不超过累计折旧金额的gain,作为ordinary income征税;超过累计折旧金额的部分,被归为1231 gain。

4. 1250 gain:稍微复杂一些。需要按照折旧的金额来划分3种利得类型:

(1)加速折旧法下的折旧超过直线法计算出来的折旧的部分,这些会作为ordinary income征税。

(2)不超过直线法下累积折旧金额的部分,被称为是unrecaptured section 1250 gain,按照20%(公司)或者25%(个人)的税率征税 3. 超出直线法下累积折旧金额的excess gain,被归为1231 gain。

5. 将1231 gain(从上面3,4两点中都有可能产生)和1231 loss(从上面1.点中产生)offset。如果抵消后是净利得,那么就是按照long-term capital gain来处理;如果抵消后是净损失,那么就是按照ordinary loss来处理。

有意向报考的小伙伴们可以点击![]() 按钮进行免费预评估,了解aicpa报考条件。

按钮进行免费预评估,了解aicpa报考条件。

关注“美国CPA考试” 获取更多讯息

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载