新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

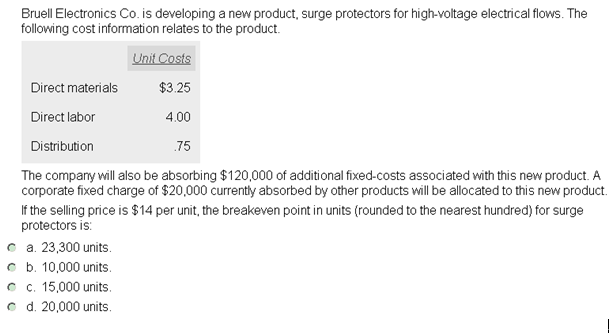

很多朋友在学习美国CPA的BEC这门课的时候,碰到了一道有趣的题。

乍一看很简单,这就是一道计算保本点的题而已。但是很多朋友都做错了,原因就在于,他们不理解为什么这个题目中所说的fixed charge of 20000 currently absorbed by other products will be allocated to this new product,在计算breakeven point的时候不被计算在内。

下面我就给大家解释一下。

的确,这道题目中的20000元属于固定成本,但是,在计算新产品的breakeven point的时候,就不应该考虑这项固定成本。

为了解释起来方便,我们来举个例子。

试想一下,这家工厂生产新产品之后,由于新产品的生产线会占用一部分原有的厂房,所以这时候新的产品也理应分担一部分原来分给其他产品的固定成本,但这部分固定成本,不应该成为我们计算新产品保本点的考虑因素 。下面用举数法来说明:

一个工厂,在生产新产品之前每年净利润是一百万,现在有一种新产品,要生产这种新产品的话,要发生额外的固定成本是每年20万元(新的生产线)。此外,新的生产线还要和别的生产线挤一挤,占一点地方,所以也要分担一部分原来就有的固定成本(厂房房租),我们假设是1万元。

假设这种新产品每件的贡献边际是20元,所以只要能卖出1万件就可以将额外的固定成本全部“赚回来”(注意是把额外的固定成本赚回来),能卖出10001件,该工厂就能比“不生产这种新产品”多赚20元,这个时候,虽然看起来这种新产品还没有把“所有的”“固定成本”都赚回来,但是,工厂已经确实的比“不生产新产品”赚到了更多的钱,此时,对于工厂来说已经是有利可图的。

这时候我们大概就该明白了,在考虑新产品的保本点的时候,就不应该考虑原来就有的固定成本(即使在投产之后有一部分是分摊到新产品上的),而只需要考虑新增加的固定成本就够了。

虽然数字不太一样,但道理是一样的,这么解释过后,相信您也应该明白为什么不考虑那20000元的本来就有的固定成本了。

希望能帮助到大家。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载