新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

为帮助参加2015银行从业资格考试的学员巩固知识,提高备考效果,正保会计网校整理了2015银行从业资格考试《风险管理》知识点供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

1.预期收益率

由于投资风险的不确定性,资产或投资组合的未来收益往往也是不确定的。在风险管理实践中,为了对这种不确定的收益进行计量和评估,通常需要计算资产或投资组合未来的预期收益率(或期望收益率),以便于比较和决策。

统计上,可以将收益率R近似看成一个随机变量。假定收益率R服从某种概率分布,资产的未来收益率有n种可能的取值r1,r2,…,rn,每种收益率对应出现的概率为Pi,则该资产的预期收益率E(R)为:

E(R)=P1r1+P2r2+…+pnrn

其中,E(R)代表收益率R取值平均集中的位置。

2.方差和标准差

资产收益率的不确定性就是风险的集中体现,而风险的大小可以由未来收益率与预期收益率的偏离程度来反映。假设资产的未来收益率有n种可能的取值r1,r2,…,rn,每种收益率对应出现的概率为pi,收益率r的第i个取值的偏离程度用[ri-E(R)]2来计量,则资产的方差Var(R)为:

Var(R)=P1[r1-E(R)]2+P2[r2-E(R)]2+…+Pn[rn-E(R)]2

方差的平方根称为标准差,用σ表示。在风险管理实践中,通常将标准差作为刻画风险的重要指标。资产收益率标准差越大,表明资产收益率的波动性越大。当标准差很小或接近于零时,资产的收益率基本稳定在预期收益水平,出现的不确定性程度逐渐减小。

3.正态分布

正态分布是描述连续型随机变量的一种重要概率分布。若随机变量x的概率密度函数为

则称x服从参数为μ,σ的正态分布,记为N(μσ2),μ是正态分布的均值,σ2是方差。

正态分布曲线具有如下重要性质:

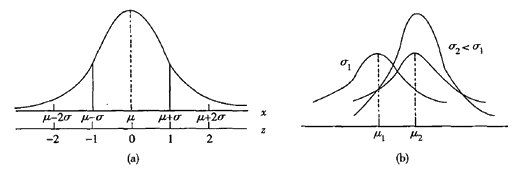

(1)关于x=μ对称,在x=μ处曲线最高,在x=μ±σ处各有一个拐点;

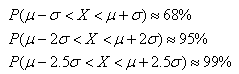

(2)若固定σ,随μ值不同,曲线位置不同,故也称μ为位置参数;

(3)若固定μ,随σ值不同,曲线肥瘦不同,故也称σ为形状参数;

(4)整个曲线下面积为1;

(5)正态随机变量x落在距均值1倍、2倍、2.5倍标准差范围内的概率分别如下:

在商业银行的风险管理实践中,正态分布广泛应用于市场风险量化,经过修正后也可用于信用风险和操作风险量化。例如,可以用正态分布来描述交易类资产的收益率分布。一般来说,如果影响某一数量指标的随机因素非常多,而每个因素所起的作用相对有限,各个因素之间又近乎独立,则这个指标可以近似看做服从正态分布。

Copyright © 2000 - 2025 www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号