新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

正保会计网校小编整理了2018年初级经济基础知识第24章:会计核算的常考知识点以及相关习题练习,供各位考生参考学习。

本章知识点

【知识点一】会计要素和会计科目

【知识点二】会计等式与复式记账

【知识点三】会计凭证

【知识点四】会计账簿

【知识点五】财产清查

以下为知识点习题:

【知识点一】会计要素和会计科目

【例题·多选题】(2017年)下列会计要素中,属于静态会计要素的有( )

A.资产

B.负债

C.所有者权益

D.利润

E.费用

[正确答案]ABC

[答案解析]本题考查会计要素。资产、负债和所有者权益是反映企业财务状况的会计要素,也称为静态会计要素。收入、费用及利润是反映企业经营成果的会计要素,也称为动态会计要素。

【例题·单选题】(2017年)下列会计科目中,属于权益类科目的是( )

A.应交税费

B.应付票据

C.预提费用

D.实收资本

[正确答案]D

[答案解析]本题考查所有者权益的分类。所有者权益包括企业所有者对企业的投入资本(即实收资本)资本公积、盈余公积和未分配利润等。

【知识点二】会计等式与复式记账

【例如】某企业的库存现金账户期初余额为8000元,本期库存现金借方发生额合计为2000元,本期库存现金贷方发生额合计为4000元,则库存现金账户的期末余额为?

[正确答案]8000+2000-4000=6000(元)

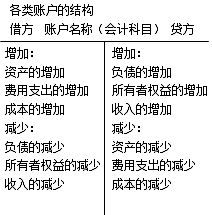

成本类账户结构、费用类账户结构与资产类账户结构相同,收入类账户结构与所有者权益类账户结构相同。损益类会计账户余额转入所有者权益类账户,期末无余额。

【例题·单选题】(2017年)下列关于借贷记账法的说法,错误的是( )

A.借贷记账法是一种复式记账法

B.借贷记账法用“借”和“贷”作为记账符号

C.采用借贷记账法记账时,“借”表示增加,“贷”表示减少

D.会计科目左方为借方,右方为贷方

[正确答案]C

[答案解析]本题考查借贷记账法。借贷记账法中,“借”表示增加还是“贷”表示增加,则是由会计科目所反映的经济内容,即会计科目的性质决定的,C的说法有误。

【例题·多选题】(2017年)通过借贷记账法的试算平衡不能检查出的错误情况有( )

A.漏记某项经济业务

B.重记某项经济业务

C.颠倒了记账方向,但借贷仍然平衡

D.多了贷方金额,借贷不平衡

E.多了借方金额,借贷不平衡

[正确答案]ABC

[答案解析]本题考查借贷记账法的试算平衡。某些发生的错误并不会影响到借贷双方平衡关系,这些错误包括:(1)漏记某项经济业务;(2)重记某项经济业务;(3)某项经济业务记错有关账户;(4)某项经济业务在账户记录中,颠倒了记账方向;(5)借贷方的发生额中,偶然发生多记少记并相互抵消的情形。

【知识点三】会计凭证

【例题·单选题】(2017年)下列会计凭证中属于原始凭证的是( )

A.转账凭证

B.款项收据

C.收款凭证

D.付款凭证

[正确答案]B

[答案解析]本题考查原始凭证。原始凭证是在经济业务最初发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况,明确有关经济责任的文字凭据,如销货发票、款项收据等。

【例题·多选题】(2017年)关于原始凭证填制要求的说法,正确的有( )

A.手续要完备

B.内容要完整

C.书写要清楚、规范

D.原始凭证金额有错误的,可以由出具单位在凭证上更正

E.已预先印定编号的凭证作废时,应当撕毁并重制凭证

[正确答案]ABC

[答案解析]本题考查原始凭证的填制要求。

【知识点四】会计账簿

【例题·多选题】(2017年)下列核对账目的方法中,属于账账核对的有( )

A.总分类账簿与所属明细分类账簿的核对

B.明细分类账簿之间的核对

C.库存现金日记账账面余额与库存现金数额的核对

D.有关债权债务明细账账面余额与对方单位的账面记录的核对

E.总分类账簿有关账户余额的核对

[正确答案]ABE

[答案解析]账账核对是指核对不同会计账簿之间的账簿记录是否相符。包括核对总分类账簿有关账户的余额、总分类账簿与所属明细分类账簿、总分类账簿与序时账簿以及明细分类账簿之间。

【知识点五】财产清查

【例题·单选题】(2015年)关于财产清查的说法,错误的是( )

A.银行存款的清查一般用实地盘点的方法进行核对

B.按清查的范围,财产清查可以分为全面清查和局部清查

C.按清查的时间,财产清查可以分为定期清查和不定期清查

D.往来款项的清查一般用发函询证的方法进行核对

[正确答案]A

[答案解析]本题考查财产清查。银行存款的清查通过与开户银行转来的对账单进行核对,查明银行存款的实有数额。

【例题·单选题】(2016年)财产清查时,对往来款项的清查一般采用的清查方法是( )

A.实地盘点法

B.发函询证法

C.技术推算法

D.永续盘存法

[正确答案]B

[答案解析]本题考查往来款项的清查方法。往来款项的清查一般用发函询证的方法进行核对,派人前往或利用通信工具,向结算往来单位核实账目。

相关推荐:

强烈推荐:关注我们的微信更快获取经济师考试资讯及备考资料等信息,随时随地咨询经济师考试相关问题。

| 经济师考试交流QQ群3:203341801 | 经济师频道微信号:jingjishizjw | |

|

|

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载