新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

为帮助大家对初级《审计理论与实务》的学习,小编为大家整理了正保会计网校2020年初级《审计理论与实务》辅导班老师讲解的讲义内容。

下文为2020年初级《审计理论与实务》第一章第一部分第一节的知识点,还未开始2021年初级审计师考试备考的同学可参考以下内容,提前学习,其他章节内容小编将为大家陆续更新,请大家持续关注!

")

第一部分 审计理论与方法——第一章 总 论

第一节 概述

一、审计的产生和发展

审计是经济社会发展到一定阶段的产物,是在受托经营、受托管理所形成的经济责任关系下,基于经济监督的需要而产生的。

(一)国家审计的产生和发展

1.我国国家审计的产生和发展

记忆几个有代表性的时间:

西周就出现了带有审计性质的财政经济监察工作,设“宰夫”。

秦、汉两代采用“上计制度”。

唐朝前的“比部审计制度”。

宋代设立审计司和审计院,出现“审计”一词命名的审计机构。

民国时期,北京政府初期设立临时审计机关——审计处,后根据《中华民国约法》改为审计院。

中华人民共和国:

1982年12月4日,人大通过修改的《宪法》,规定我国建立审计机关,实行审计监督制度。

1983年9月15日,国务院正式设立审计署,地方各级政府的审计机关相继建立。

补充:法律效力的层次

①宪法,全国人大;

②法律,全国人大及其常委会;

③行政法规,国务院;

④地方性法规,省级人大及其常委会,省会所在地的市和国务院规定的较大的市人大及其常委会(民族自治地方的自治条例和单行条例、经济特区规范性文件);规章,国务院各部委、省级人民政府、省会所在地的市和国务院规定的较大的市政府。

1994年8月31日人大常委会通过了《中华人民共和国审计法》,并于1995年1月1日起施行。

2006年2月28日,全国人民代表大会常务委员通过了关于修改《审计法》的决定,自2006年6月1日起施行。

1997年10月21日国务院令发布并实施了《中华人民共和国审计法实施条例》

2010年2月,国务院公布修订后的《审计法实施条例》,该条例自2010年5月1日起施行。新条例进一步明确了审计监督的范围,规范了审计监督的权限,加强了对审计机关的监督。

《中华人民共和国国家审计准则》于2010年7月8日经审计长会议审议通过,自2011年1月1日起施行。

2018年3月,中共中央印发了《深化党和国家机构改革方案》,其中明确规定:组建中央审计委员会和优化审计署职责。中央审计委员会的主要职责是,研究提出并组织实施在审计领域坚持党的领导、加强党的建设方针政策,审议审计监督重大政策和改革方案,审议年度中央预算执行和其他财政支出情况审计报告,审议决策审计监督其他重大事项等。中央审计委员会办公室设在审计署。

2.西方国家审计的产生和发展(略)

(二)内部审计的产生和发展

1.国外内部审计的产生和发展

它是经营管理实行分权制的产物。现代内部审计是20世纪40年代末才形成的。其主要标志:一是审计的方法从过去的详细审计改变为以评价内部控制系统为基础的抽样检查;二是审计的领域从财务收支扩大到经营管理;三是建立内部审计理论体系,指导内部审计实践;四是制定内部审计标准;五是建立内部审计职业,创建内部审计团体。(2019年变化)

2.我国内部审计的产生和发展

1985年审计署颁布了《关于内部审计工作的若干规定》,要求相关政府部门和国有大中型企业建立内部审计监督制度。

我国的内部审计扮演着双重角色,一是代表国家利益,监督企业遵纪守法;二是对本单位领导负责,确保企业经营决策所需信息的可靠性。

(三)社会审计的产生和发展

1.国外社会审计的产生和发展

16世纪末期产生。1720年,英国发生一起有名的南海公司破产案,查尔斯·斯耐尔对南海公司的会计账目进行审查,成为注册会计师第一人。

2.我国社会审计的产生和发展

1985年颁布的《中华人民共和国会计法》第20条规定:“经国务院财政部门或省、自治区、直辖市人民政府的财政部门批准的注册会计师组成的会计师事务所,可以按照国家有关规定承办查账业务。”

1986年国务院发布《中华人民共和国注册会计师条例》,1994年1月1日正式实施《中华人民共和国注册会计师法》。

二、审计的含义

(一)审计的含义

审计是一种独立的经济监督、评价和鉴证活动。(本质特征,职能)

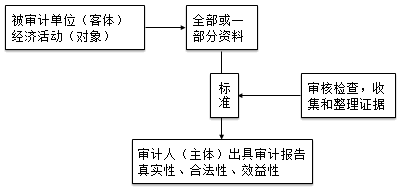

审计是由专职机构或人员接受委托或授权,以被审计单位的经济活动为对象,对被审计单位在一定时期的全部或一部分经济活动的有关资料,按照一定的标准进行审核检查,收集和整理证据,以判明有关资料的合法性、公允性、一贯性和经济活动的合规性、效益性,并出具审计报告的监督、评价和鉴证活动。

按照实施审计的主体不同,可分为国家审计、内部审计和社会审计。(2020年变化)

国家审计:也称政府审计,是由国家专门机关依法独立对国家重大政策措施贯彻落实情况,公共资金、国有资产、国有资源管理分配使用的真实合法效益,以及领导干部履行经济责任、自然资源资产管理和生态环境保护责任情况所进行的监督活动。(原来表述为财政、财务)

内部审计:内部审计是一种独立、客观的确认和咨询活动,它通过运用规范的程序和方法审查和评价组织业务活动及其内部控制、风险管理的适当性、合法性和有效性,促进组织改善治理和管理,帮助组织增加价值,实现其目标。

社会审计:

社会审计是指注册会计师依法接受委托,对被审计单位的相关经济活动及其资料进行独立审查并发表审计意见。其中,财务报表审计是指注册会计师对财务报表是否在所有重大方面按照财务报告编制基础编制并实现公允反映提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

(二)审计主体和审计客体

审计主体:审计人,审计主体是专职机构和专业人员。

审计客体:被审计单位。

(三)审计对象

审计对象是审计客体的经济活动。

三、审计的独立性

审计是一种独立的经济监督。(在我国经济监督体系包括审计监督、财政监督、税务监督、金融监督、工商行政监督、物价监督、统计监督和会计监督等。)

独立性是审计的本质特征,也是审计区别于其他管理活动的独特之处。表现在组织机构、业务工作、经济来源和人员上的独立等多方面。(记忆)

组织机构的独立是审计工作独立性的保障。

业务工作上的独立是指审计工作不能受任何部门、单位和个人的干扰,并且审计人员要保持形式和实质上的独立,对被审查事项做出评价和鉴定。

经济来源上的独立是审计工作保持独立性的物质基础。

人员上的独立要求审计人员与被审计单位不存在经济利害关系,不参与被审计单位的行政或者经营管理活动。

以上内容均来自正保会计网校2020年审计师辅导班老师讲解内容,成为付费学员就可查看更多讲义、习题与课程!网校老师帮你抓重点、提炼考点!快去入手吧!立即购买>>

点击图片查看课程↓↓

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载