新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

下文为2020年初级《审计专业相关知识》第二部分第二章第二节的知识点,还未开始2021年初级审计师考试备考的同学可参考以下内容,提前学习,其他章节内容小编将为大家陆续更新,请大家持续关注!

")

第二节 经营预算

知识点:经营预算的编制方法

(一)增量预算与零基预算——预算编制的出发点不同(是否考虑基期成本费用水平)

1.增量预算法

(1)含义

以基期成本费用水平为基础,结合预算期业务量水平及有关影响因素的变动情况,通过调整有关费用项目而编制预算的方法。

(2)假定前提——存在即合理

①企业现有业务活动是合理的,不需要进行调整;

②企业现有各项业务的开支水平是合理的,在预算期予以保持;

③以现有业务活动和各项活动的开支水平,确定预算期各项活动的预算数。

[讲义编号NODE02660800202100000108:针对本讲义提问]

(3)优缺点

| 优点 | 编制相对简单 |

| 缺点 | ①若预算期情况发生变化,预算数额会受到基期不合理因素的干扰,可能导致预算的不准确; ②不利于调动各部门达成预算目标的积极 |

2.零基预算法

(1)含义

不考虑以往期间所发生的费用项目和费用数额,而是一切以零为出发点,根据预算期的需要和可能,分析预算项目和费用数额的合理性,综合平衡编制费用预算。

(2)优缺点

| 优点 | ①不受现有费用项目和预算水平的限制; ②能调动各方面降低费用的积极 |

| 缺点 | 编制工作量大 |

(二)固定预算与弹性预算——业务量基础的数量特征不同

1.固定预算法(静态预算法)

(1)含义

根据预算期内正常的、可实现的某一固定业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法。

(2)缺点:适应性差、可比性差

(3)适用性:经营业务稳定、产销量稳定、能准确预测产品需求及产品成本的企业,也可以用于编制固定费用预算。

2.弹性预算法(动态预算法)

(1)含义

在成本性态分析的基础上,依据业务量、成本和利润之间的联动关系,按照预算期内相关的业务量(如生产量、销售量、工时等)的水平计算其相应预算项目所消耗资源的预算编制方法。

其中,成本性态(成本习性)是指成本(或费用)的变动与业务量之间的依存关系

| 固定成本 | 在一定时期和一定业务量范围内,总额不受业务量增减变动影响保持不变的成本或费用; 单位业务量的固定成本会随着业务量的增加而降低 |

| 变动成本 | 总额随着业务量的变动而成正比例变动的成本或费用; 变动成本在单位业务量上则是一个固定数 |

| 混合成本 | 同时兼有固定成本和变动成本性质,可大致分为固定成本部分和变动成本部分 |

(2)优点

①按一系列业务量水平编制,扩大了预算的适用范围;

②按成本性态分类列示,在预算执行中可以计算一定实际业务量的预算成本,便于预算执行的评价和考核。

(3)适用范围:理论上适用于所有与业务量有关的预算,实务中主要用于编制成本费用预算和利润预算。

(4)弹性成本费用预算的编制

①公式法(Y=a+bx)

成本预算额=固定成本预算额+单位变动成本预算额×预计业务量

| 优点 | 简化预算编制工作;将实际业务量代入公式就可以计算与实际业务量匹配的预算额,控制更为准确 |

| 缺点 | 需临时计算成本预算额,并且各细目均须按成本习性人为分解为固定成本和变动成本,有一定误差,也比较麻烦 |

②列表法

在确定的业务量范围内(按相等的业务量间距)将业务量分为若干个水平,然后按不同业务量水平编制成本费用预算。

| 优点 | 直观;不必对混合成本进行人为的分解 |

| 缺点 | 若实际业务量与预算业务量发生差异,需要根据实际业务量重新计算变动成本和混合成本,不太方便 |

(三)定期预算与滚动预算——预算期的时间特征不同

1.定期预算法

(1)含义

以固定的会计期间(如年度、季度、月份)作为预算期的一种预算编制方法。

(2)优缺点

| 优点 | 使预算期间与会计期间相对应,便于将实际数与预算数进行对比,也有利于对预算执行情况进行分析和评价 |

| 缺点 | 不利于前后各期的预算衔接,不能适应连续不断的业务活动过程的预算管理 |

2.滚动预算法(连续预算法、永续预算法)

(1)在上期预算完成情况基础上,调整和编制下期预算,并将预算期间逐期连续向后滚动推移,使预算期间保持一定的时间跨度。

(2)优点

①预算保持持续性,有利于结合近期目标和长期目标;

②使预算随时间的推进不断加以调整和修订,使预算与实际情况更加相适应,有利于充分发挥预算的指导和控制作用。

第02讲 经营预算的构成与编制

知识点:经营预算的构成与编制

(一)经营预算的含义与构成

1.经营预算

对企业日常经营业务(供、产、销)进行的预算,也称业务预算。

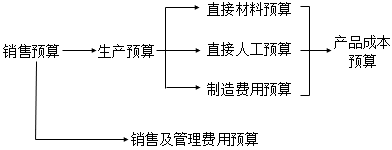

2.经营预算的构成及编制流程(以销定产)

(二)销售预算——整个预算编制的起点

1.预计销售收入=预计销售量×预计单价

2.预计经营现金收入=预算期收回的上期赊销的应收账款+预算期销售本期收回的现金,作为预算现金流量表的数据来源

3.预算期末应收账款余额,作为预算资产负债表的数据来源

【提示】

假定企业只生产一种产品,分两期收款:

本期销售商品收到的现金=本期营业收入×本期收现率+前期营业收入×在本期收现率

期末应收账款余额=本期营业收入×本期赊销比率

(三)生产预算

1.以销售预算作为编制依据,其主要内容有销售量、期初和期末水平而编制的成品存货、生产量

2.预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货

3.生产预算只涉及实物量指标,不涉及价值量指标,不直接为财务预算(预算现金流量表、预算利润表、预算资产负债表)提供资料。

(四)直接材料预算

1.预计采购量=预计生产需用量+预计期末库存量-预计期初库存量

其中:预计生产需用量=预计生产量×单位标准耗用量

2.预计采购金额=预计采购量×标准价格

3.预算期支付直接材料的现金支出=预算期支付上期赊购的应付账款+预算期支付本期购买材料现金,作为预算现金流量表的数据来源

4.预算期末应付账款余额,作为预算资产负债表的数据来源

【提示】

预算年末直接材料存货=预算年末材料存量×预计采购单价,作为预算资产负债表的数据来源。

(五)直接人工预算

1.直接人工成本预算额

=直接人工工时总数×单位工时工资率

=单位产品定额工时×预计生产量×单位工时工资率

2.直接人工均以现金支付,不必另外编制现金支出表。

(六)制造费用预算

1.变动制造费用预算:以生产预算为基础编制。

2.固定制造费用预算:需要逐项进行预计,通常与本期产量无关。

3.制造费用中的折旧不需要支付现金。

(七)产品成本预算

1.编制依据:销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算,是它们的汇总。

2.内容:产品的单位成本和总成本,涉及生产成本、产成品存货成本和销货成本等数据。

3.产品成本预算是编制预算利润表(营业成本)和预算资产负债表(产成品)的依据。

(八)销售及管理费用预算

1.变动费用和固定费用分别编制预算

2.计算现金支出额需要扣除非付现费用

以上内容均来自正保会计网校2020年审计师辅导班老师讲解内容,成为付费学员就可查看更多讲义、习题与课程!网校老师帮你抓重点、提炼考点!快去入手吧!立即购买>>

推荐阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载