新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

下文为2020年初级《审计专业相关知识》第二部分第五章第二节的知识点,还未开始2021年初级审计师考试备考的同学可参考以下内容,提前学习,其他章节内容小编将为大家陆续更新,请大家持续关注!

第03讲 存货管理

知识点:存货管理

(一)存货的成本

1.订货批量决策:进货次数(批次)与每批订货量(批量)的权衡

批次=

2.存货的成本

(1)取得成本=订货成本+采购成本

| 订货成本 | 为订购材料、商品而发生的成本。(变动)订货成本每次发生额相等,与每次订货数量(批量)无关,一定时期的(变动)订货成本总额与订货次数成正比。(变动)订货成本为经济批量决策相关成本,大批量采购(增加批量)可以减少订货次数,从而降低一定时期的订货成本总额 |

| 采购成本 | 购买存货本身而支出的成本,由买价、运杂费等构成,在全年总采购量一定的情况下,属于经济批量决策无关成本 |

(2)储存成本

在物资储存的过程中发生的资金占用费或机会成本、仓储费、搬运费、保险费、存货残损霉变损失等。

| 变动储存成本 | 与存货储存量(批量/2)成正比,属于经济批量决策相关成本,如存货资金占用费、存货残损霉变损失、保险费等 |

| 固定储存成本 | 如仓库折旧费、仓库职工的月固定工资等,属于决策无关成本 |

(3)缺货成本

由于存货供应中断而造成的损失,包括材料供应中断造成的停工损失、产品库存缺货造成的拖欠发货损失和丧失销售机会的损失等。

(二)经济订货批量

1.基本经济订货批量模型的前提假设:

(1)能够及时补充存货;

(2)所订购的全部存货能够一次到位,不需陆续入库;

(3)没有缺货成本;

(4)没有固定订货成本和固定储存成本;

(5)需求量稳定且能准确预测;

(6)存货供应稳定且单价不变;

(7)企业现金充足,不会因为现金短缺而影响进货。

2.经济订货批量

一定时期(变动)储存成本和(变动)订货成本总和最低(或:使二者相等)的采购批量。

(1)订货成本与储存成本之间此消彼长

订购的批量大,储存的存货就会多,会使储存成本上升,但由于订货次数减少,会使订货成本降低。即:

相关总成本=订货成本+储存成本

=年订货次数×每批订货成本+年平均库存量×每件年储存成本

= ×每批订货成本+

×每批订货成本+ ×每件年储存成本

×每件年储存成本

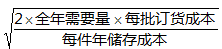

(2)经济订货批量=

(3)最佳订货批数=全年需要量/经济订货批量

(4)相关总成本最小值=

=经济订货批量×每件年储存成本

(5)经济订货批量平均占用资金=![]() ×单价

×单价

以上内容均来自正保会计网校2020年审计师辅导班老师讲解内容,成为付费学员就可查看更多讲义、习题与课程!立即购买>>

推荐阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载