新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

下文为2020年初级《审计专业相关知识》第二部分第五章第三节的知识点,还未开始2021年初级审计师考试备考的同学可参考以下内容,提前学习,其他章节内容小编将为大家陆续更新,请大家持续关注!

第04讲 流动负债管理

第三节 流动负债管理

知识点:短期银行借款

(一)信用借款

1.信用借款

企业不利用抵押品而仅凭自身信用所获得的,借款期限在1年内(含1年)的银行短期借款,包括临时借款和周转性信贷。

2.周转信贷协定——银行具有法律义务地承诺提供不超过某一最高限额的贷款协定。

(1)在协定的有效期内,只要企业借款总额未超过最高限额(授信额度),银行必须满足企业任何时候提出的借款要求;

(2)企业通常要就贷款限额的未使用部分付给银行一笔承诺费;

(3)协定的有效期通常超过一年,但实际上贷款每几个月发放一次,具有短期和长期借款的双重特点。

3.补偿性余额

银行要求借款企业在银行中保持按贷款限额或实际借用额一定百分比的最低存款余额。对于借款企业来讲,补偿性余额提高了借款的实际利率。

实际利率=

(二)担保借款

1.保证借款

2.抵押借款

可抵押财产包括:房屋和其他地上定着物、机器、交通运输工具和其他财产、国有土地使用权等。

3.质押借款

以下权利可以质押:①汇票、支票、本票、债券、存款单、仓单、提单;②依法可以转让的股份、股票;③依法可以转让的商标专用权,专利权、著作权中的财产权;④依法可以质押的其他权利。

(三)票据贴现

1.票据贴现

收款人或持票人将未到期的银行承兑汇票或商业承兑汇票向银行申请贴现,银行按票面金额扣除贴现利息后将余款支付给收款人的一种借贷行为。

知识点:商业信用

(一)商业信用的形式

1.商业信用

企业在商品购销活动过程中因延期付款或预收货款而形成的借贷关系,是由商品交易中货与钱在时间与空间上的分离而形成的企业间的直接信用行为。

2.商业信用的形式

应付账款、应付票据、预收货款、应付费用

(二)商业信用管理——应付账款管理

1.商业信用筹资量的影响因素

(1)信用额度——同向

(2)信用期限——同向

(3)现金折扣期、现金折扣率

2.利用现金折扣的决策

(1)享受现金折扣

企业可获得最长为现金折扣期的免费资金,并取得相应的折扣收益,其免费信用额度为扣除现金折扣后的净购价。

(2)在信用期内付款但不享受折扣

企业可获得最长为信用期的免费资金,其信用额度为商品总购价;但由于放弃现金折扣,从而增加相应的机会成本。

放弃折扣成本率=

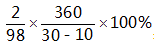

以“2/10,n/30”为例,假设发票金额为100元:

放弃现金折扣的成本= =36.73%

=36.73%

如果能以低于放弃折扣的成本的利率借入资金,便应在现金折扣期内用借入的资金支付货款,享受现金折扣,反之不享受折扣。

(3)逾期支付

放弃折扣的机会成本率更低,但信誉下降。

(三)商业信用筹资的优缺点

1.优点:自发筹资、资金使用无约束、低成本。

2.缺点:期限短、支付压力大。

知识点:短期融资券

1.发行条件

(1)发行人为非金融企业。

(2)发行和交易的对象是银行间债券市场的机构投资者,不向社会公众发行和交易。

(3)融资券的发行由符合条件的金融机构承销,企业不得自行销售融资券,发行融资券募集的资金用于本企业的生产经营。

(4)融资券采用实名记账方式在中央国债登记结算有限责任公司(简称“中央结算公司”)登记托管、结算。

(5)融资券发行利率、发行价格和所涉费率以市场化方式确定,任何商业机构不得以欺诈、操纵市场等行为获取不正当利益。

2.短期融资券筹资的优缺点

(1)优点

①成本较低——低于发行公司债券。

②筹资数额较大——高于银行借款。

③能提高企业的信誉。

(2)缺点

①风险较大。短期融资券到期必须归还,一般不会有延期的可能。

②弹性比较小。只有当企业的资金需求达到一定数量时才能使用短期融资券,数量小不宜使用短期融资券。

③发行条件比较严格。

【本章小结】

一、资产组合与筹资组合

1.资产组合的影响因素及策略

2.筹资组合的影响因素及策略

二、流动资产管理

1.现金持有目的与现金管理目标

2.应收账款的功能、成本与管理目标

3.信用政策的内容及其财务评价

4.存货的成本与经济订货批量

三、流动负债管理

1.短期银行借款的类型

2.商业信用的形式、管理的内容和筹资的优缺点

3.短期融资券的发行和优缺点

以上内容均来自正保会计网校2020年审计师辅导班老师讲解内容,成为付费学员就可查看更多讲义、习题与课程!立即购买>>

推荐阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载