新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

下文为2020年初级《审计理论与实务》第二部分第三章第一节的知识点,还未开始2021年初级审计师考试备考的同学可参考以下内容,提前学习,其他章节内容小编将为大家陆续更新,请大家持续关注!

第一节 生产与存货循环概述

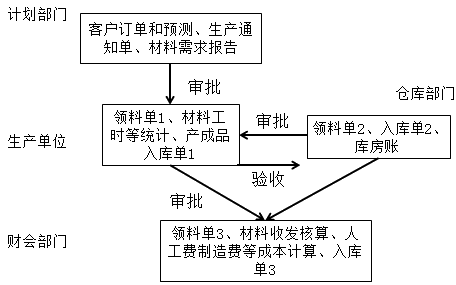

一、生产与存货循环的业务流程

本业务循环从原材料采购开始,涉及发出原材料、生产产品、核算产品成本、存储、对外发售等环节。(注意部门职能、原始资料名称)

1.计划和安排生产

生产计划部门的职责是根据客户订单或销售部门对销售的预测和对产品需求的分析来决定生产授权。决定授权生产后,签发预先编号的生产通知单,安排生产单位生产或执行。编制材料需求报告,列出所需要的材料、零部件及其库存情况。

2.申请和发出材料

生产单位根据生产通知单,填写领料单,由部门经理批准后,交仓库部门领料。在手工系统中,领料单通常一式三联,仓库发料后登记材料明细账留用一联,领料单位保存一联,财会部门进行材料收发核算、成本计算使用一联。

3.生产加工产品

完成生产任务后,将完工产品交生产单位清点并交验收员检验合格后入库,或将产品交下一工序继续加工。

4.核算产品成本

一方面,财会部门设置会计账户,会同有关部门对生产过程中的成本进行核算和控制;另一方面随着生产的进行,生产过程的各种记录。。。汇集到会计部门,检查、核对、登记、核算。

5.存货管理

仓库要及时通知财会部门入库情况,财会部门进行相应记录。

6.发出产成品

销售部门接到客户订单,商定相关信息后,报主管人员批准,再签订销售合同、开出销货单,交由独立的发运部门装运产品。根据出库单登记产成品永续盘存记录。出库单至少一式四联,一联交仓库;一联发运部门留存;一联送交顾客;一联作为给顾客开具发票的依据。

7.存货盘点

8.计提存货跌价准备

9.存货的报废核销

经部门主管审批后交由财会部门、管理部门、存储部门、技术部门组成的“资产报废审核小组”审核,出具鉴定意见后,送被授权人批准。

二、生产与存货循环的内部控制

1.职责分工(有哪些分工,作用是什么)

(1)采购部门与验收、保管部门相互独立,防止购入不合格材料;

(2)存储部门与生产或使用部门相互独立,防止多领材料或存货被盗;

(3)生产计划的制订与审批相互独立,防止生产计划不合理;

(4)产成品生产与检验相互独立,防止不合格产品入库和售出;

(5)存货的保管与会计记录相互独立,防止篡改会计记录、财产流失;

(6)存货盘点由独立于保管人员之外的其他部门人员定期进行,保证盘点真实性。

2.信息传递程序控制

(1)授权程序

企业生产与存货管理业务都必须经过授权,各项业务要经过严格的批准手续方可办理。

(2)成本控制(特有,2020变化)

包括确定成本控制目标;编制成本、费用预算;制定各项消耗定额,包括直接材料、直接人工和制造费用定额;制定成本费用控制制度,明确成本开支范围、开支标准;建立各项支出的手续批准、审核制度;设置相应的会计账户,选择适当的成本计算方法;对各项成本费用指标进行分解,建立成本费用归口、分级管理责任制;合理归集与分配各项费用,确定产品生产成本;定期进行成本费用考核与评价等。

(3)永续盘存制(特有)

永续盘存记录由财会部门而不是仓储部门负责,以使管物与管账两个不相容职责分离。

3.实物控制

主要措施有:

(1)领料单应当经生产主管批准,仓库管理员凭经批准的领料单发料;

(2)每月月末,由生产车间与仓库核对原材料和产成品的转出和转入记录,如有差异,仓库管理员应编制差异分析报告;

(3)产成品入库时,质量检验员应检查并签发预先按顺序编号的产成品验收单,由生产小组将产成品送交仓库,仓库管理员应检查产成品验收单,并清点产成品数量,填写预先顺序编号的产成品入库单,经质检经理、生产经理和仓储经理签字确认后,由仓库管理员将产成品入库单信息输入计算机系统,计算机系统自动更新产成品明细账并与采购订购单编号核对;

存货存放在安全的环境中,并定期进行盘点;产成品装运发出前,由运输经理独立检查出库单、销售单和发运通知单,确定从仓库提取的商品附有经批准的销售订购单,并且所提取的商品与销售订购单一致。

三、生产与存货循环的主要风险

(一)交易的数量和复杂性

(二)成本核算的复杂性

制造类企业的成本核算比较复杂,虽然原材料和直接人工等直接成本的归集和分配比较简单,但间接费用的分配可能比较复杂,并且,同一行业中的不同企业也可能采用不同的认定和计量基础。

(三)产品的多元化

这可能要求聘请专家来验证其质量、状况或价值。另外,计算库存存货数量的方法也可能是不同的。

[讲义编号NODE02661400203100000111:针对本讲义提问]

(四)某些存货项目的可变现净值难以确定

(五)将存货存放在很多地点

大型企业可能将存货存放在很多地点,并且可以在不同的地点之间配送存货,这将增加商品途中毁损或遗失的风险,或者导致存货在两个地点被重复列示,也可能产生转移定价的错误或舞弊。

(六)寄存的存货

有时候存货虽然还放在企业,但可能已经不归企业所有。反之,企业的存货也可能被寄存在其他企业。(所有权问题)

以上内容均来自正保会计网校2020年审计师辅导班老师讲解内容,成为付费学员就可查看更多讲义、习题与课程!立即购买>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载