新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

每天一点经济法基础,日积月累,高分就会走向你。正保会计网校精心整理了《经济法基础》支付结算的概念和特征部分的知识点,在备考初级会计职称的路上,网校助你一臂之力!

(一)支付结算的概念

支付结算是指单位、个人在社会经济活动中使用“票据、信用卡和汇兑、托收承付、委托收款等结算方式”进行货币给付及其资金清算的行为。其主要功能是完成资金从一方当事人向另一方当事人的转移。

【注意】支付结算仅指转账结算。

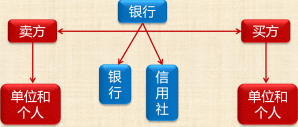

办理支付结算的主体:

银行:银行、城市信用合作社、农村信用合作社

单位(含个体工商户)和个人

银行是支付结算和资金清算的“中介机构”。

(二)支付结算的特征

1.支付结算必须通过中国人民银行批准的金融机构进行,未经中国人民银行批准的非银行金融机构和其他单位不得作为中介机构经营支付结算业务;

2.支付结算的发生取决于“委托人”的意志;

(1)“除国家法律、行政法规另有规定外”,银行不得为任何单位或者个人查询;

(2)“除国家法律另有规定外”,银行不代任何单位或者个人冻结、扣款,不得停止单位、个人存款的正常支付。

【注意】银行只要以善意且符合规定的正常操作程序审查,对伪造、变造的票据和结算凭证上的签章及需要交验的个人有效身份证件,未发现异常而支付金额的,对出票人或付款人不再承担受委托付款的责任,对持票人或收款人不再承担付款的责任。

3.支付结算实行统一管理和分级管理相结合的管理体制;

统一管理——中国人民银行总行

分级管理——中国人民银行各地分支行

【注意】中国人民银行≠中国银行

4.支付结算是一种“要式行为”;

单位、个人和银行办理支付结算,“必须”使用按中国人民银行统一规定印制的票据凭证和统一规定的结算凭证。

未使用按中国人民银行统一规定印制的票据,票据无效;未使用中国人民银行统一规定格式的结算凭证,银行不予受理。

5.支付结算必须依法进行。

各位考生,备考初级会计职称的时间不多了,你还在担心考试吗?加入正保会计网校吧,网校老师会让你的初级备考之路更加顺畅!立即查看>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载