新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

每一个不曾起舞的日子,都是对生命的辜负,又是元气满满的一天,快来和正保会计网校一起学习初级会计职称《经济法基础》的知识点吧!

(一)汇兑的概念、分类和适用范围

1.概念

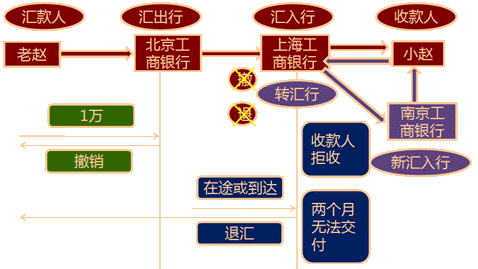

汇兑是汇款人委托银行将其款项支付给收款人的结算方式。

2.分类

汇兑分为“电汇”和“信汇”两种。

3.适用范围

汇兑结算适用于单位和个人各种经济内容的“异地”提现和结算。

(二)办理汇兑的程序

1.签发汇兑凭证必须记载下列事项

(1)表明“信汇”或“电汇”的字样;(2)无条件支付的委托;(3)确定的金额;(4)收款人名称;(5)汇款人名称;(6)汇入地点、汇入行名称;(7)汇出地点、汇出行名称;(8)委托日期;(9)汇款人签章。

【注意】汇款人和收款人均为个人,需要在汇入银行支取现金的,应在信、电汇凭证的汇款金额大写栏,先填写“现金”字样,后填写汇款金额。

2.银行受理

“汇款回单”只能作为汇出银行“受理汇款的依据”,不能作为该笔汇款已转入收款人账户的证明。

3.汇入处理

“收账通知”是银行将款项确已“收入收款人账户的凭据”。

(三)汇兑的撤销和退汇

1.汇兑的撤销

汇款人对汇出银行“尚未汇出”的款项可以申请撤销。

2.汇兑的退汇

汇款人对汇出银行“已经汇出”的款项可以申请退汇。

汇款人与收款人不能达成一致退汇的意见,不能办理退汇。

汇入银行对于收款人“拒绝接受”的汇款,应“立即”办理退汇。

汇入银行对于向收款人发出取款通知,经过“2个月”无法交付的汇款,应“主动”办理退汇。

“转汇银行”不得受理汇款人或汇出银行对汇款的撤销或退汇。

人生最遗憾的不是做不到,而是我本可以。不要给自己留下遗憾,网校陪你顺利直达!立即查看>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载