新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

备考总是寂寞而又难熬,但有了网校的陪伴,备考之路会变得更加顺畅,快来看看正保会计网校精心整理的初级会计职称《经济法基础》的知识点吧!

1.从价定率

应纳税额=销售额×税率

销售额是纳税人销售应税消费品向购买方收取的全部价款和价外费用。

【注意】不包括向购货方收取的增值税税款。

2.从量定额

应纳税额=应税消费品的销售数量×单位税额

销售数量:

(1)销售应税消费品的,为应税消费品的销售数量;

(2)自产自用应税消费品的,为应税消费品的移送使用数量;

(3)委托加工应税消费品的,为纳税人收回的应税消费品数量;

(4)进口应税消费品的,为海关核定的应税消费品进口征税数量。

3.复合计征

卷烟、白酒采用从量定额与从价定率相结合复合计税。

应纳税额=销售额×比例税率+销售数量×定额税率

4.应税消费品已纳税款扣除

用外购或委托加工收回已税消费品连续生产应税消费品,在计税时可按当期生产领用数量计算准予扣除的外购或委托加工收回的消费品已纳的消费税税款。

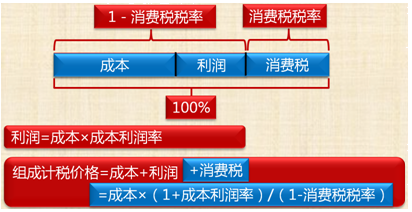

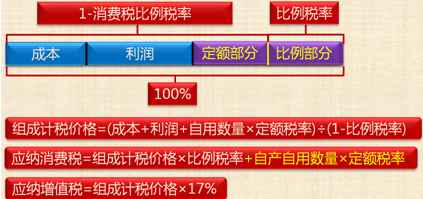

5.组成计税价格

(1)自产自用

①按照纳税人生产的“同类”消费品的销售价格计算纳税;

②没有同类消费品销售价格的,按照组成计税价格计算纳税。

一般应税消费品组成计税价格公式:

组成计税价格=(成本+利润)÷(1-比例税率)

复合计征应税消费品组成计税价格公式:

组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)

【注意】自产自用应税消费品同时涉及缴纳增值税,组成计税价格与消费税相同。

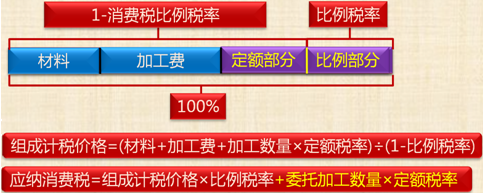

(2)委托加工

①按照“受托方”的同类消费品的销售价格计算纳税;

②没有同类消费品销售价格的,按照组成计税价格计算纳税。

一般应税消费品组组成计税价格公式:

组成计税价格=(材料成本+加工费)÷(1-比例税率)

复合计征应税消费品组组成计税价格公式:

组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)

【注意】委托加工应税消费品,委托方不涉及缴纳增值税的问题。

机会总是留给有准备的人,直达总是那些备考充分的考生。这里有一份合理、高效的备考方式,初级备考之路,网校与你一起努力!立即查看>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载