新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

人生最遗憾的不是做不到,而是我本可以。不要给自己留下遗憾,来学习一下《经济法基础》的知识点吧,网校陪你顺利通过初级会计职称考试!

(一)会计人员的任用

1.一般会计人员

应当具备从事会计工作所需要的“专业能力”,遵守“职业道德”。

2.会计机构负责人(会计主管人员)——具体负责会计工作的中层领导

应当具备“会计师”以上专业技术职务资格“或”者从事会计工作“3年”以上的经历。

3.总会计师——会计工作的行政领导

国有的和国有资产占控股地位的或者主导地位的大、中型企业必须设置总会计师。

4.反省一辈子

因有“提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占”等与会计职务有关的违法行为被依法追究“刑事责任”的人员,不得再从事会计工作。

(二)会计人员回避制度

1.适用范围

“国家机关、国有企业、事业单位”任用会计人员应当实行回避制度。

【注意】只需在不定项选择题中适当关注。

2.内容

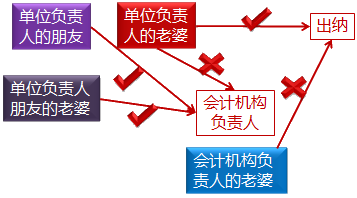

(1)单位负责人的直系亲属不得担任本单位的会计机构负责人、会计主管人员;

(2)会计机构负责人、会计主管人员的直系亲属不得在本单位会计机构中担任出纳工作。

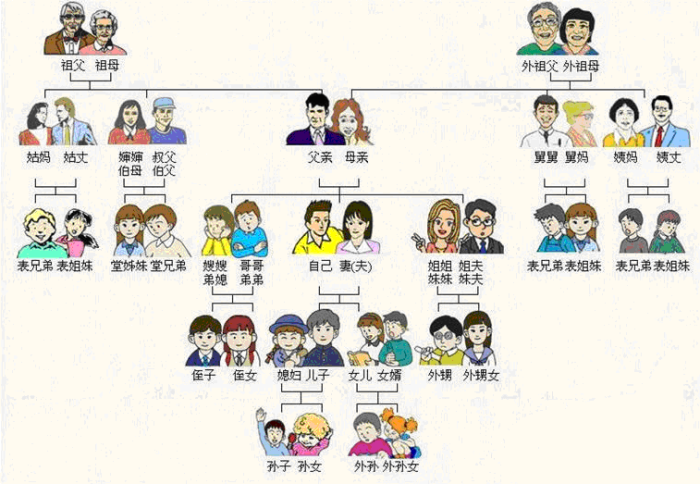

【提示】直系亲属包括夫妻关系、直系血亲关系(父母,子女)、三代以内旁系血亲(兄弟姐妹)以及配偶亲关系。

血缘关系图

(三)会计工作交接

【总原则】交接清楚,分清责任,谁的责任谁承担。

1.交接的范围——换人来做

工作调动、离职、因病暂时不能工作

2.监交——直接上级

(1)一般会计人员办理交接手续,由会计机构负责人(会计主管人员)监交。

(2)会计机构负责人(会计主管人员)办理交接手续,由单位领导人负责监交,必要时主管单位可以派人会同监交。

3.交接后的有关事宜

(1)交接完毕后,交接双方和监交人要在移交清册上“签名或者盖章”。

(2)移交清册一般应当填制“一式三份”,交接双方各执一份,存档一份。

(3)接替人员应当继续使用移交的会计账簿,“不得自行另立新账”,以保持会计记录的连续性。

4.交接责任

“移交人员”对所移交的会计凭证、会计账簿、会计报表和其他有关资料的合法性、真实性承担法律责任。

初级备考之路,不怕千万人阻挡,只怕自己投降,在通往胜利的道路上,虽然艰苦但不孤独,网校陪你同行,我们一起咬紧牙关,背水一战!

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载