新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

人生最遗憾的不是做不到,而是我本可以。不要给自己留下遗憾,来学习一下《经济法基础》的知识点吧,网校陪你顺利通过初级会计职称考试!

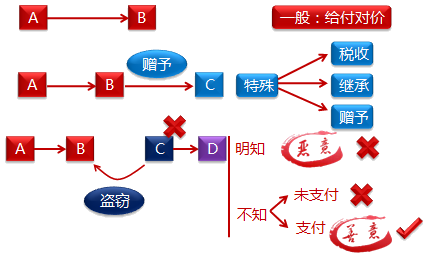

1.票据的取得必须给付对价

2.因“税收、继承、赠与”可以依法无偿取得票据的,不受给付对价之限制,但所享有的票据权利“不得优于前手”。

3.因“欺诈、偷盗、胁迫或明知有上述情形出于恶意”而取得·票据的,不得享有票据权利。持票人因重大过失取得不符合票据法规定的票据的,也不得享有票据权利。

票据权利的取得

(1)A签发一张票据给B,B将票据赠与C,C为无偿取得票据。无偿取得票据的情形有三种:税收、继承和赠与。C享有的权利不得优于前手。此时,C是否享有票据权利,关键要看B,B享有票据权利,C才享有。

(2)A签发一张票据给B,假设C从B手中盗取了该票据。由于C没有支付对价,因此,不享有票据权利。此后C又将票据背书转让给了D,假设D知道票据是偷来的,此时D不享有票据权利。但是如果D不知情且没有支付合理的对价,也是不享有票据权利的,如果D不知情且支付了合理的对价,此时D就是善意取得票据。

【例题·单选题】张某因采购货物签发一张票据给王某,胡某从王某处窃取该票据,陈某明知胡某系窃取所得但仍受让该票据,并将其赠与不知情的黄某,下列取得票据的当事人中,享有票据权利的是( )。

A.王某

B.胡某

C.陈某

D.黄某

【正确答案】A

初级备考之路,不怕千万人阻挡,只怕自己投降,在通往胜利的道路上,虽然艰苦但不孤独,网校陪你同行,我们一起咬紧牙关,背水一战!

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载