新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2017年初级会计职称考试马上就要开始了,不知大家复习的怎么样呢?有没有按照2017初级会计职称考试大纲复习呢?正保会计网校为各位学员精心整理了初级会计职称考试《经济法基础》知识点应纳税额计算,祝各位学员取得高分,梦想成真!

|

计税方法

|

计税依据

|

税率

|

税额计算公式

|

|

从价计征

|

房产余值

|

1.2%

|

全年应纳税额=应税房产原值×(1-扣除比例)×1.2%

|

|

从租计征

|

房产租金

|

12%

|

全年应纳税额=(不含增值税)租金收入×12%(或4%)

|

|

税收优惠

|

个人出租住房,减按4%的税率征收

|

||

【注意】扣除比例为10%~30%由省级人民政府确定。

1.房产税的征税范围为城市、县城、建制镇和工矿区的房屋,“不包括农村”。

2.独立于房屋之外的建筑物,如围墙、烟囱、水塔、室外游泳池等不属于房产税的征税范围。

【注意】扣除比例为10%~30%由省级人民政府确定。

1.关于房产原值

(1)房产原值,是指纳税人按照会计制度规定,在账簿固定资产科目中记载的房屋原价(不减除折旧)。

(2)凡以房屋为载体,不可随意移动的附属设备和配套设施,如给排水、采暖、消防、中央空调、电气及智能化楼宇设备等,无论在会计核算中是否单独记账与核算,都应计入房产原值,计征房产税。

(3)纳税人对原有房屋进行改建、扩建的,要相应增加房屋的原值。

2.关于投资联营

(1)对以房产投资联营、投资者参与投资利润分红、共担风险的,按房产余值作为计税依据计缴房产税。

(2)对以房产投资收取固定收入、不承担经营风险的,实际上是以联营名义取得房屋租金,应以出租方取得的租金收入为计税依据计缴房产税。

3.关于融资租赁

对于融资租赁的房屋,以“房产余值”计征房产税。

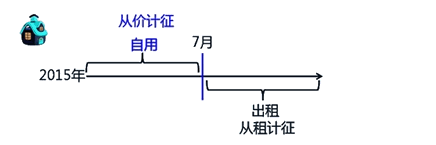

【注意】应纳税额计算与税收优惠经常结合考核,此外还需注意同一所房屋前半年自用,后半年出租的情况。

【例题·单选题】某企业2016年度自有生产用房原值5000万元,账面已提折旧1000万元。已知房产税税率为1.2%,当地政府规定计算房产余值的扣除比例为30%。该企业2016年度应缴纳的房产税税额为()万元。

A.18

B.33.6

C.42

D.48

【正确答案】C

【答案解析】根据规定,从价计征的房产税,以房产余值为计税依据。该企业2009年应缴纳的房产税=5000×(1-30%)×1.2%=42(万元)。

【例题·单选题】某企业2016年度生产经营用房原值12000万元;幼儿园用房原值400万元;出租房屋原值600万元,年租金80万元。已知房产原值减除比例为30%;房产税税率从价计征的为1.2%,从租计征的为12%,该企业当年应缴纳房产税税额的下列计算中,正确的是()。

A.12000×(1-30%)×1.2%=100.8万元

B.12000×(1-30%)×1.2%+80×12%=110.4万元

C.(12000+400)×(1-30%)×1.2%+80×12%=113.76万元

D.(12000+400+600)×(1-30%)×1.2%=109.2万元

【正确答案】B

【答案解析】根据规定,企业办的各类学校、托儿所、幼儿园自用的房产、土地,免征房产税、城镇土地使用税。出租人的房屋应该按照从租计征房产税,不再缴纳从价计征房产税。

推荐阅读:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载