新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

亲爱的考生们,小编又开着小车给大家送“干货”了。面对巨大的考生群体,是不是又一个人偷偷躲在角落瑟瑟发抖呢?小编为大家整理的是《初级会计实务》的账户结构,赶快坐上小编的车,和小编一起努力学习吧。

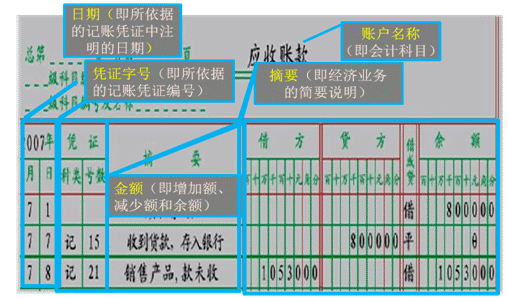

一、基本结构

(1)账户名称(会计科目)

(2)日期(所依据的记账凭证中注明的日期)

(3)凭证字号(所依据的记账凭证编号)

(4)摘要(经济业务的简要说明)

(5)金额(增加额、减少额和余额)

四个金额要素:

会计要素在特定会计期间增加和减少的金额,分别称为账户的“本期增加发生额”和“本期减少发生额”,二者统称为账户的“本期发生额”。

会计要素在会计期末的增减变动结果,称为账户的“余额”,具体表现为“期初余额”和“期末余额”。

账户上期的期末余额转入本期,即为本期的期初余额;账户本期的期末余额转入下期,即为下期的期初余额。

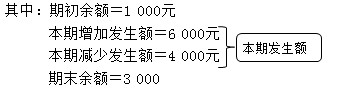

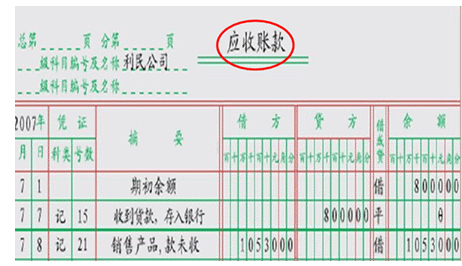

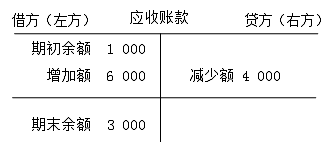

例如:“应收账款”账户

月初余额1 000元,销售货款未收6 000元,收回货款4 000元,月末余额3 000元。

期末余额=期初余额+本期增加发生额-本期减少发生额

3 000 = 1 000 + 6 000 - 4 000

(1)期末余额-期初余额=本期增加发生额-本期减少发生额

3 000 - 1 000 = 6 000 - 4 000

(2)期末余额+本期减少发生额=期初余额+本期增加发生额

3 000 + 4 000 = 1 000 + 6 000

(3)本期减少发生额=期初余额+本期增加发生额-期末余额

4 000 = 1 000 + 6 000 - 3 000

(4)本期增加发生额=期末余额+本期减少发生额-期初余额

6 000 = 3 000 + 4 000 - 1 000

二、简化结构

“T”型账户又称“丁”字账户

快乐学习的时光总是短暂,是不是有些意犹未尽呢?快跟随小编的脚步,进一步的学习吧。立即查看>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载