新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

亲爱的考生们,小编又开着小车给大家送“干货”了。面对巨大的考生群体,是不是又一个人偷偷躲在角落瑟瑟发抖呢?小编为大家整理的是《初级会计实务》的会计凭证的种类,赶快坐上小编的车,和小编一起努力学习吧。

一、单式记账法

定义:指对发生的每一项经济业务,只在一个账户中加以登记的记账方法。(因果)

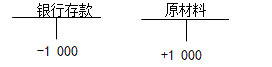

例如:用银行存款1 000元购买原材料。

优点:记账手续简单;

缺点:不能够反映经济业务的来龙去脉。

二、复式记账法

例题:用银行存款1 000元购买原材料。

例题:采购材料2 000元已入库,银行存款支付1 500元,余款未付。

1.概念

复式记账法是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面系统地反映会计要素增减变化的一种记账方法。

现代会计运用复式记账法。

2.特点(多选)

(1)能够全面反映经济业务内容和资金运动的来龙去脉;(业务全,来去脉)

(2)能够进行试算平衡,便于查账和对账。(一查一对一平衡)

3.种类

复式记账法可分为借贷记账法、增减记账法和收付记账法等。 (多选)

借贷记账法是目前国际上通用的记账方法,我国《企业会计准则》规定企业应当采用借贷记账法记账。

快乐学习的时光总是短暂,是不是有些意犹未尽呢?快跟随小编的脚步,进一步的学习吧。立即查看>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载