新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

努力是一种常态,像一日三餐吃饭睡觉。知识也不是一蹴而就,是一天一天扎实练习。以下是正保会计网校为您准备的初级会计职称《初级会计实务》高频考点。

一、概念

银行存款——企业存放在银行或其他金融机构的货币资金。

二、财务处理

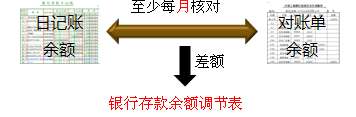

三、核对

银行存款余额调节表

|

项目

|

金额

|

项目

|

金额

|

| 企业银行存款日记账余额 | 银行对账单余额 | ||

| 加:银行已收、企业未收 | 加:企业已收、银行未收 | ||

| 减:银行已付、企业未付 | 减:企业已付、银行未付 | ||

| 调节后的存款余额 | 调节后的存款余额 |

由于企业与银行取得凭证的时间不同,导致记账时间不一致,而发生的一方已取得结算凭证且已登记入账,而另一方未取得结算凭证尚未入账的款项,即“未达账项”。

银行存款余额调节表只是为了核对账目,不属于原始凭证,不得用于调整银行存款账面余额。只有等实际结算凭证到达后,才能进行调整。

【例题·多选题】下列各项中,使得企业银行存款日记账余额大于银行对账单余额的是( )。

A.企业开出支票,对方未到银行兑现

B.银行代扣水电费,企业尚未接到通知

C.企业收到购货方转账支票一张,送存银行,银行尚未入账

D.银行收到委托收款结算方式下的结算款项,企业尚未收到通知

【正确答案】BC

【答案解析】选项A,企业开出支票而对方未到银行兑现,导致企业银行存款日记账余额小于银行对账单余额;

选项D,银行收到委托收款结算方式下的结算款项而企业尚未收到通知,导致银行对账单余额大于企业银行存款日记账余额。

以上初级会计师试题摘自正保会计网校初级会计职称基础学习课程,基础学习课程旨在帮助考生从头开始,夯实基础。课程由网校老师侯永斌、冯雅竹讲授,能够带领大家快速进入初级备考的正轨。试听课程>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载