新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2018年初级会计职称考试在即,很多考生都在寻找初级考试重要考点。正保会计网校为大家准备了历年初级考试重要知识点,供大家参考学习。

一、概念

库存现金——存放于企业财会部门、由出纳人员经管的货币,是企业流动性最强的资产。

二、现金管理制度

|

项目 |

相关规定 |

| 使用范围 | 1.工资、津贴、个人劳务报酬; 2.个人奖金; 3.劳保、福利费用等对个人的支出; 4.向个人收购农副产品等的支出; 5.差旅费;结算起点(1 000元)以下的零星支出 |

| 现金限额 | 3~5天日常零星开支所需(特殊地区:5~15天) |

| 收支规定 | 1.现金收入应于当日送存银行; 2.不得坐支; 3.提取现金时,应写明用途,由本单位财会部门负责人签字盖章,并经开户银行审查批准,予以支付; 4.特殊情况急需使用现金的,企业应当向开户银行提出申请,由本单位财会部门负责人签字盖章,经开户银行审核批准后方可予以支付 |

【例题·单选题】根据《现金管理暂行条例》规定,下列经济业务中,一般不应用现金支付的是( )。

A.支付职工奖金800元

B.支付零星办公用品购置费900元

C.支付物资采购货款2 300元

D.支付出差人员必须随身携带的差旅费5 000元

【正确答案】C

【答案解析】根据《现金管理暂行条例》规定,现金的使用范围不包括支付物资采购货款。

【例题·多选题】以下对现金收支规定的说法,正确的有( )。

A.因采购地点不确定、交通不便、抢险救灾以及其他特殊情况必须使用现金的单位,应向开户银行提出书面申请,由本单位财会部门负责人签字盖章,并经开户银行审查批准后予以支付

B.开户单位从开户银行提取现金时,应如实写明提取现金的用途,由本单位财会部门负责人签字盖章,并经开户银行审查批准后予以支付

C.开户单位支付现金,可以从本单位库存现金限额中支付或从开户银行提取,还可以从本单位的现金收入中直接支付

D.不准用不符合国家统一的会计制度的凭证顶替库存现金;不准谎报用途套取现金

【正确答案】ABD

【答案解析】选项C违背了不得坐支的规定。

三、库存现金的财务处理

借:库存现金(增加)

贷:库存现金(减少)

“备用金”不通过“库存现金”核算,应通过“其他应收款”或“备用金”核算。

每日终了:

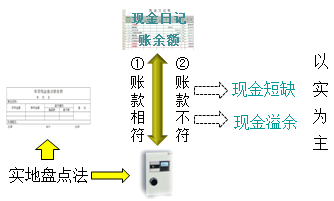

现金日记账余额要与实际库存现金额进行核对。

月度终了:

现金日记账余额要与现金总账余额进行核对。

四、库存现金的清查

1.假设对库存现金进行清查,查出账面余额为1000元,保险柜金额为800,为现金短缺。账务处理如下:

借:待处理财产损溢 200

贷:库存现金 200

根据查明的原因,处理如下:

借:其他应收款(应收赔款)

管理费用(无法查明原因)

贷:待处理财产损溢

2.假设对库存现金进行清查,查出账面余额为800元,保险柜金额为1000,为现金溢余。账务处理如下:

借:库存现金 200

贷:待处理财产损溢 200

根据查明的原因,处理如下:

借:待处理财产损溢

贷:其他应付款(应付款项)

营业外收入(无法查明原因)

【提示】无法查明原因的现金短缺经批准后应计入“管理费用”;无法查明原因的现金溢余经批准后应计入“营业外收入”。

【例题·单选题】下列各项中,关于企业无法查明原因的现金溢余,经批准后会计处理表述正确的是( )。

A.冲减财务费用

B.计入其他应付款

C.冲减管理费用

D.计入营业外收入

【正确答案】D

【答案解析】企业无法查明原因的现金溢余,报经批准后计入营业外收入。

【例题·单选题】2016年12月31日,某企业进行现金清查,发现库存现金短款300元。经批准,应由出纳员赔偿180元,其余120元无法查明原因,由企业承担损失。不考虑其他因素,该业务对企业当期营业利润的影响金额为( )元。

A.0

B.120

C.300

D.180

【正确答案】B

【答案解析】企业发生现金短缺,在报经批准处理前:

借:待处理财产损溢 300

贷:库存现金 300

报经批准处理后:

借:管理费用 120

其他应收款 180

贷:待处理财产损溢 300

以上处理中,借方“管理费用”120元将导致营业利润减少120元。

希望网校提供的知识点可以帮助大家快速掌握考点,在2018年初级会计职称考试中顺利取证。查看更多知识点>>

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载