新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2017初级会计职称考试备考时间所剩无几,再不抓紧时间备考真的来不及了。正保会计网校精心整理了初级会计职称《初级会计实务》知识点:小规模纳税人的账务处理,大家赶紧复习起来吧。

小规模纳税人核算增值税采用简化的方法,即购进货物、接受应税劳务和应税行为支付的增值税,一律不予抵扣,直接计入有关货物或劳务的成本。

销售货物、提供应税劳务和应税行为时,按照不含税的销售额和规定的增值税征收率计算应交纳的增值税,但不得开具增值税专用发票。

不含税销售额=含税销售额÷(1+征收率)

应纳税额=不含税销售额×征收率

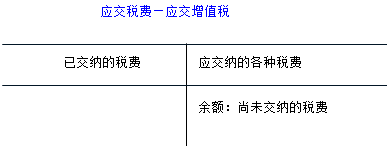

小规模纳税人设置“应交税费——应交增值税”科目。

【例题•计算题】某企业为增值税小规模纳税人,适用增值税税率为3%,原材料按实际成本核算。该企业发生经济交易如下:购入原材料一批,取得的专用发票中注明货款30 000元,增值税5 100元,款项以银行存款支付,材料验收入库。销售产品一批,开具的普通发票中注明的货款(含税)为51 500元,款项已存入银行。用银行存款交纳增值税1 500元。该企业应编制如下会计分录:

(1)购入原材料:

借:原材料 35 100

贷:银行存款 35 100

(2)销售产品:

不含税销售额=含税销售额÷(1+征收率)=51 500÷(1+3%)=50 000(元)

应纳增值税=不含税销售额×征收率=50 000× 3%=1 500(元)

借:银行存款 51 500

贷:主营业务收入 50 000

应交税费——应交增值税 1 500

(3)交纳增值税:

借:应交税费——应交增值税 1 500

贷:银行存款 1 500

【例题•判断题】增值税小规模纳税人购进货物支付的增值税直接计入有关货物的成本。( )

【正确答案】√

【答案解析】本题考核小规模纳税企业的账务处理。增值税小规模纳税人购进货物支付的增值税,不得抵扣,直接计入有关货物的成本。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载