新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2016年初级会计职称备考的战鼓已经敲响,初级会计职称的战场上硝烟弥漫,为了让还在拼搏的你们赢得这场战役,正保会计网校为大家整理分享了初级职称《经济法基础》的相关知识点,希望可以助你一臂之力。祝你梦想成真!

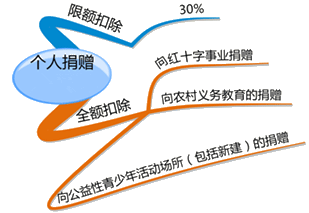

关于捐赠的扣除规定

【注意1】捐赠必须“通过中国境内非营利的社会团体、国家机关”。

【注意2】与“应纳税所得额”比,从“应纳税所得额”扣。

【例题·单选题】2014年8月,李某出版小说一本取得稿酬80000元,从中拿出20000元通过国家机关捐赠给受灾地区。李某8月份应缴纳的个人所得税是( )元。

A.8960

B.6272

C.8400

D.6160

「正确答案」B

「答案解析」本题考核捐赠的扣除规定。应纳税所得额=80000×(1-20%)=64000元

捐赠可扣除金额=64000×30%=19200元

应纳税额=(64000-19200)×14%=6272元

注:本文原创于正保会计网校(//www.fawtography.com),不得转载!

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载