新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

一年又如许,万事更需忙。

不知,你的初级会计职称准备得怎么样了?

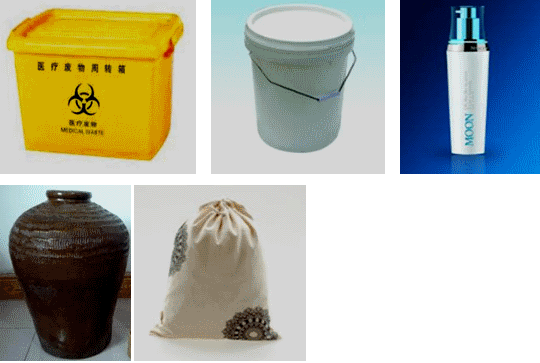

(一)包装物的内容

包装物,是指为了包装本企业商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。

其核算内容包括:

1.生产过程中用于包装产品作为产品组成部分的包装物,记入“生产成本”科目;

2.随同商品出售而不单独计价的包装物,记入 “销售费用”科目;(促销)

3.随同商品出售单独计价的包装物,记入“其他业务成本”科目;销售收入记入“其他业务收入”(其他业务);

4.出租(其他业务)或出借(促销)给购买单位使用的包装物,记入“其他业务成本”或“销售费用”科目。

【链接】记入其他业务收入(成本)的情况

1.出租包装物、固定资产、投资性房地产、无形资产等;

2.销售原材料;

3.随同商品出售单独计价的包装物;

4.处置投资性房地产。

【速记】

出租房的猪吃包装的饲料

(二)包装物的账务处理

为了反映和监督包装物的增减变动及其价值损耗、结存等情况,企业应当设置“周转材料—包装物”科目进行核算。

(1)对于生产领用包装物,应根据领用包装物的实际成本或计划成本,借记“生产成本”科目,贷记“周转材料—包装物”、“材料成本差异”等科目。

(2)随同商品出售而不单独计价的包装物,应于包装物发出时,按其实际成本计入销售费用。

(3)随同商品出售而单独计价的包装物,一方面应反映其销售收入,计入其他业务收入;另一方面反应其实际销售成本,计入其他业务成本。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载