新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

微信都出小程序了,你还不上正保会计网校,学初级会计职称?

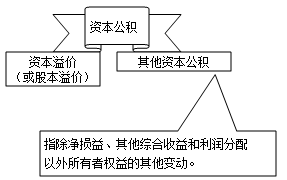

(一)资本公积概述

1.资本公积的来源

资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及其他资本公积等。资本公积包括资本溢价(或股本溢价)和其他资本公积。

(二)资本公积的账务处理

1.资本溢价(或股本溢价)

(1)资本溢价

(2)股本溢价

发行股票相关的手续费、佣金等交易费用:

①如果是溢价发行股票的,应从溢价中抵扣,冲减资本公积(股本溢价);

②无溢价发行股票或溢价金额不足以抵扣的,应将不足抵扣的部分冲减盈余公积和未分配利润。

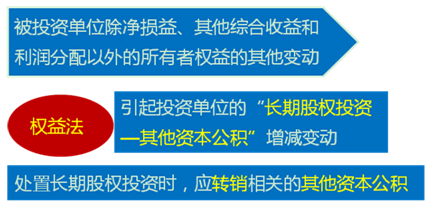

2.其他资本公积

【链接】分录

借:资本公积——其他资本公积

贷:投资收益

3.资本公积转增资本

经股东大会或类似机构决议,用资本公积转增资本时:

借:资本公积

贷:实收资本(股本)

【提示】资本公积转增资本:所有者权益项目不发生变动,留存收益项目也不发生变动。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载