新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2013年初级会计职称考试进入倒计时阶段了,为了让学员对考试情形有更好地认识,正保会计网校为大家精心整理了网校论坛学员分享的初级会计职称考试《初级会计实务》科目的高频考点,网校祝大家梦想成真!

【考情分析】

考频:★★

2005年、2010年单选

应收账款减值

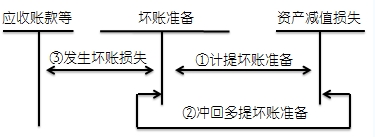

(一)应收款项减值损失的确认

企业的各种应收款项,可能会因购货人拒付、破产、死亡等原因而无法收回。这类无法收回的应收款项就是坏账。因坏账而遭受的损失为坏账损失。企业应当在资产负债表日对应收款项的账面价值进行检查,有客观证据表明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。确定应收款项减值有两种方法,即直接转销法和备抵法,我国企业会计准则规定采用备抵法确定应收款项的减值。

【判断题】企业应收款项发生减值时,应将该应收款项账面价值高于预计未来现金流量现值的差额,确认为减值损失,计入当期损益。()(2011年)

【答案】√

1.直接转销法

采用直接转销法时,日常核算中应收款项可能发生的坏账损失不予考虑,只有在实际发生坏账时,才作为损失计入当期损益,同时冲销应收款项,即借记“资产减值损失”科目,贷记“应收账款”科目。

【教材例题】某企业2×09年发生的一笔20000元的应收账款,长期无法收回,于2×12年末确认为坏账,2×12年末企业编制如下会计分录:

借:资产减值损失—坏账损失20000

贷:应收账款20000

2.备抵法

备抵法是采用一定的方法按期估计坏账损失,计入当期费用,同时建立坏账准备,待坏账实际发生时,冲销已提的坏账准备和相应的应收款项。采用这种方法,坏账损失计入同一期间的损溢,体现了配比原则的要求,避免了企业明盈实亏;在报表上列示了应收款项净额,使报表使用者能了解企业应收款项的可变现金额。

【多选题】下列各项中,应计提坏账准备的有()。(2010年)

A.应收账款

B.应收票据

C.预付账款

D.其他应收款

【答案】ABCD

【解析】这四项都属于应收款项,应该计提坏账准备。

(二)坏账准备的账务处理

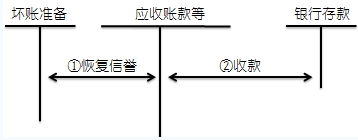

已确认并转销的应收款项以后又收回的,应当按照实际收到的金额增加坏账准备的账面余额。已确认并转销的应收款项以后又收回时,借记“应收账款”、“其他应收款”等科目,贷记“坏账准备”科目;同时,借记“银行存款”科目,贷记“应收账款”、“其他应收款”等科目。

若发生坏账又收回:

坏账准备可按以下公式计算:

当期应计提的坏账准备=当期按应收款项计算应提坏账准备金额-(或+)“坏账准备”科目的贷方(或借方)余额。

【教材例题】2×10年12月31日,甲公司对应收丙公司的账款进行减值测试。应收账款余额合计为1000000元,甲公司根据丙公司的资信情况确定应计提100000元坏账准备。甲公司应编制如下会计分录:

借:资产减值损失—计提的坏账准备100000

贷:坏账准备100000

![]()

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载