新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2013年初级会计职称考试进入倒计时阶段了,为了让学员对考试情形有更好地认识,正保会计网校为大家精心整理了网校论坛学员分享的初级会计职称考试《初级会计实务》科目的高频考点,网校祝大家梦想成真!

【考情分析】

考频:★★★

2010年判断、2010年计算分析、2011年多选

产品成本核算的分步法

一、分步法特点

分步法计算成本的主要特点:

(一)成本核算对象是各种产品的生产步骤;

(二)月末为计算完工产品成本,还需要将归集在生产成 本明细账中的生产成本在完工产品和在产品之间进行分配;

(三)成本计算期是固定的,与产品的生产周期不一致。

二、分步法成本计算程序

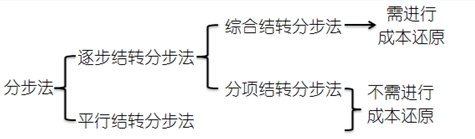

(一)分步法种类

(二)分步法的成本计算程序

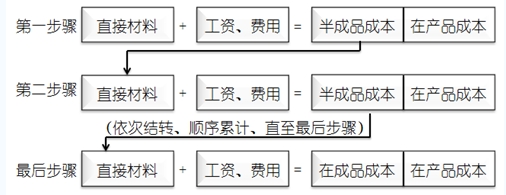

1.逐步结转分步法(计算半成品成本分步法)

(1)含义:

逐步结转分步法是指按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤完成才能计算产品成本的一种方法。

(2)计算程序:

(3)逐步结转分步法的特点:P286

优点:能提供各步骤半成品的成本资料,便于进行在产品的实物管理和资金管理;全面反映各生产步骤的生产耗费水平。

缺点:成本结转工作量大,采用逐步综合结转法,还要进行成本还原。

(4)进一步分类

逐步结转分步法按照成本在下一步成本计算单中的反映方式,还可以分为综合结转和分项结转两种方法。

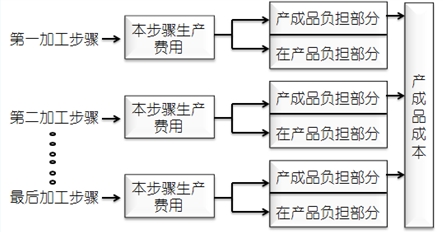

2.平行结转分步法(不计算半成品成本分步法)

(1)含义

平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他成本,以及这些成本中应计入产成品的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。

(2)计算程序

(3)平行结转法下的完工产品与在产品划分

完工产品与在产品的划分:采用平行结转分步法,每一生产步骤的生产费用也要在其完工产品与月末在产品之间进行分配

完工产品的含义:这里的完工产品是指企业最后完工的产成品

在产品的含义(广义的在产品):这里的在产品是指各步骤尚未加工完成的在产品(狭义的在产品)和各步骤已完工但尚未最终完成的产品

【判断题】采用平行结转分步法,每一生产步骤的生产成本要在最终完工产品与各步骤尚未加工完成的在产品和各步骤已完工但未最终完成的产品之间进行分配。( )(2010年)

【答案】√

【解析】平行结转分步法,每一生产步骤的生产成本都要在最终的完工产品与各步骤尚未加工完成的在产品和各步骤已完工的但尚未最终完工的产品之间进行分配,这里要注意,平行结转分步法下,完工产品和在产品的范围。

【多选题】在采用平行结转分步法计算成本时,以下表述正确的有( )。

A.上一步骤的生产费用不进入下一步骤的成本计算单

B.不计算各步骤所产半成品成本

C.不计算各步骤所耗上一步骤的半成品成本

D.除最后一步骤外,其余步骤不用划分完工与在产品

【答案】ABC

【解析】本题考点是平行结转分步法的特点。平行结转分步法在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的“份额”。采用平行结转分步法,每一生产步骤的生产费用都要在其完工产品与月末在产品之间进行分配,所以D错误。

![]()

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载