新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2014年初级会计职称考试报名工作于4月1日起陆续展开,为帮助大家顺利完成2014年初级会计职称考试报名,了解报考政策,并提前做好各科目的备考规划,正保会计网校特别邀请网校老师侯永斌老师于3月26日举行2014年初级会计职称《经济法基础》考试报考指导学习交流会。同时,为了方便广大考生能随时随地观看、学习,网校把此次已结束的在线交流视频记录整理制作成课件,以供各位考生学习、交流。以下是免费直播交流实录。

一、了解初级职称

(一)报名时间

《人力资源社会保障部办公厅关于2014年度专业技术人员资格考试计划及有关问题的通知(人社厅函〔2013〕544号)》2014年初级会计职称考试报名时间:2014年4月1日至30日

【注意】上述时间为全国报名时间,请同学们关注本省具体报名时间。

各省报名时间网址:

//www.fawtography.com/chujizhicheng/zhuanti/zh2014032508592952717158.shtml

(二)报名条件

1.取得并持有会计从业资格证书

2.具备高中以上学历

(三)关于考试

1.形式——全面进行无纸化考试

(1)考点覆盖更加全面,个别题目超出考试大纲要求。

举例:

【试题·2013年】某交通运输企业为营改增的增值税一般纳税人,适用的增值税税率为11%,2012年12月该企业提供国内货物运输服务取得价税款合计288600元,款项存入银行,当月支付非试点联运企业运费88800元,并取得交通运输业专用发票。不考虑其他因素,该企业当月营改增抵减的销项税额为为( )元。

A.9768

B.31746

C.8800

D.28600

【正确答案】C

【应对方法】端正心态。

(2)重点章节不再突出。

【应对方法】首先合理安排备考复习时间,《初级会计实务》和《经济法基础》应齐头并进;其次机考模式下仍需分清主次,重要考点寸土必争,次要考点选择性放弃。

(3)试题内容减少,考核难度下降。

举例:

【试题·单选题】(2013年)某公司应于15日缴纳税款,但逾期未缴,税务机关责令其于20日前缴纳,该公司拖延至29号才缴纳,以下滞纳金的起算时间正确的是( )。

A.15日 B.16日 C.20日 D.29日

「正确答案」B

「答案解析」本题考核税款征收相关规定。

【试题·单选题】(2011年)某餐饮公司2010年8月应缴纳营业税60000元,城市维护建设税4200元。该公司在规定期限内未进行纳税申报,税务机关责令其缴纳并加收滞纳金,该公司在9月30日办理了申报缴纳手续。税务机关核定该公司营业税和城市维护税均以1个月为一个纳税期;从滞纳税 款之日起,按日加收滞纳税款0.5‰的滞纳金。该公司应缴纳的滞纳金金额是( )元。

A.60000×0. 5‰×15=450

B.(60000+4200)×0.5‰×15=481.5

C.60000×0.5‰×30=900

D.(60000+4200)×0.5‰×30=963

「正确答案」B

「答案解析」本题考核滞纳金的计算。根据规定,营业税纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税,本题中,该公司以1个月为纳税期限,因此8月应缴纳的营业税和城建税应该在9月15日之前申报纳税,该单位在9月30日办理纳税申报,滞纳天数为15天。则该公司应缴纳的滞纳金=(60000+4200)×0.5‰×15=481.5(元)。

【应对方法】2014年学习中应尤其注重对基础知识的掌握。

2.考试时间

2014年9月20至24日

(1)学习计划

| 时间 | 内容 | 要求 |

| 2014年4月1日至6月30日 | 完成基础班或强化班的学习 | 理解掌握为主无需刻意记忆 |

| 2014年7月1日至7月15日 | 自行阅读讲义或教材 | 完成对知识点的消化、吸收 |

| 2014年7月16日至8月15日 | 完成习题班的学习 | 巩固知识点,掌握解题技巧 |

| 2014年8月16日至8月20日 | 自行阅读讲义或教材 | 站在出题人角度熟悉陷阱 |

| 2014年8月21日至8月31日 | 完成冲刺串讲班的学习 | 对知识点进行融会贯通 |

| 2014年9月1日至9月19日 | 完成5套以上的模拟题 完成对错题的梳理 反复阅读串讲班讲义 通读一遍教材 对时间性规定及罚则等强化记忆 |

模拟考试环境、熟悉机考界面、调整心态、查缺补漏 |

| 考前1至2天 | 复习上述阶段整理的属于自己的资料,对易错点进行强化记忆 | 查缺补漏 |

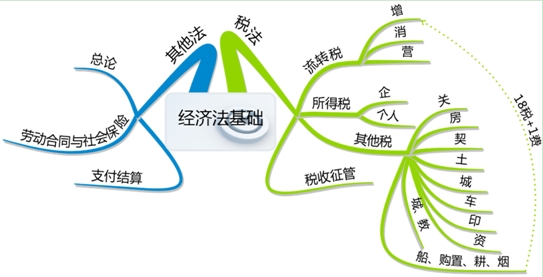

二、了解《经济法基础》

(一)课程简介

(二)各章要点

| 章节名称 | 核心节 | 核心知识点 |

| 第一章 总论 | 第二节经济纠纷的解决途径 | 仲裁、民事诉讼 |

| 第二章 劳动合同与社会保险法律制度 | 两法并重 | 劳动合同的订立、加班工资、试用期、劳动合同的解除与终止、劳动仲裁、五大险种的缴纳对象、基本养老保险、医疗期、停工留薪期待遇 |

| 第三章 支付结算法律制度 | 第六节 票据的一般规定 第七节 汇票、银行本票和支票 |

支付结算的基本要求、各类银行账户的使用规定、国内信用证、银行卡、票据 |

| 第四章 增值税、消费税、营业税法律制度 | 第一节 增值税 第三节 营业税 |

三大流转税的征税范围、增值税的基本计算、营改增的试点范围、营业税的税目、营业税余额计税的基本规定、三大流转税纳税义务发生时间 |

| 第五章 企业所得税、个人所得税法律制度 | 两税并重 | 企业所得税的应纳税所得额、个人所得税税目、工资、劳动报酬、稿酬的计算 |

| 第六章 其他税收法律制度 | 各小税种的征税范围、基本计算、税收优惠政策 | |

| 第七章 税收征收管理法律制度 | 第二节 税务管理 第三节 税款征收 |

税务登记、证账票的管理、税款征收措施、税务行政复议必经复议 |

(三)预计变化

第四章 增值税、消费税、营业税法律制度将根据最新的营改增相关政策进行调整,其他章节预计变化不大。

三、现阶段常见问题汇总

(一)学员提问:

1.会计专业快毕业学生,忙于考研,没顾得上专业,结果研究生也没考上,会计专业也学不到,怎么回事?想通过网校的资源考初级,找不到学习方法。

答:初级考试没有想像中的那么难,严格按照老师提供的学习计划。完全是没有问题的。

2.教材变化大,难度是否有提升?

答:不会有太大的变化。主要的变化在第四章,难度不会有太大的提升。可能会有降低。

3.无纸化考试,是不是考试复习面广?

答:这个是肯定的。但是不意味着没有头绪,没有重点章与非重点章,但是一定有重要考点也次要考点。

4.至于现在的学习,我不知道是复习一科还是二科,还是一起复习?

答:因人而异,有些同学习惯大学校园的学习方式,每科每天学习一点齐头并进,这是可以的。有的同学觉得两科目同时学习比较乱,想学完一门再学习一门,这也是可以的。

5.初级会计在校有充分时间学习,用多久备考?

答:根据自身的学习时间与学习效率有关。每天学习时间为4~5个小时,老师认为二个月的时间通过考试是完全没有问题的。

6.我不想买那么多的书,可否将应试指南当作材料来使用?

答:个人建议备一本教材。

7.流转税较难,细节会混淆,在企业所得税这一章,书上的知识点在强化班没有涉及是否不重要?

答:是的,没有讲到的知识点的确是非重点知识点。

(二)答疑板提问

1. 只要掌握书上有的内容就可以了吗?会有超纲现象吗?

答:必须掌握串讲讲义涉及知识点,重点掌握基础或强化班讲义涉及知识点,有时间通读教材,超纲现象可能会出现但并不影响通过考试,只要调整好心态无需特别准备。

2. 时间紧,求学习计划?

答:具体计划因人而异,整体计划前面已经提供,请根据自身情况进行修改。

3. 又有基础班又有强化班,需要都学吗?

答:基础班和强化班无需都学,根据自身情况选择自己喜欢的老师即可,如果感觉某个点这个老师没讲明白,可以听一下其他老师是如何讲解的。

4. 考试时间是多少分钟?

答:初级职称执行两科联考,时间共计3.5小时,其中初级会计实务2小时,经济法基础1.5小时。

5. 考试需要带什么?考试可以带计算器吗?

答:必须携带:准考证、身份证。

根据2013年《全国会计专业技术资格无纸化考试考场规则》第三条规定 考场为考生统一提供演算草稿纸和演算用笔,考试结束后由监考人员统一收回,考生不得带出考场,违者按作弊处理。考生进入考场时,必须将随身携带的背包、文字资料、手机等通讯设备(调至关闭状态)、计算器及其他电子设备等与考试无关的物品放在监考人员指定的物品存放处。因此,原则上不允许携带计算器。

6.需要像从业一样,一次性过全部科目吗?

答:是的,必须一次性通过。

7. 各个章节的重点程度?

答:机考模式下没有重点章节与非重点章节之分,只有重要考点与次要考点之分,要全面复习。

8.第一次接触法律,感觉很难学下去怎么办?

答:初学法律,大家最头疼的无非就是两个问题:

1.看法律条文如天书

2.感觉要背的太多背不下来

法律源于生活,是把生活中认为人们应当普遍遵循的东西凝练出来升华为法律,

老师在讲课过程中会把抽象的法条具体化,把它还原成生活中例子,理解了例子自然法条也就理解了,而那考试,又是一个还原的过程,把生活中具体的案例给你,让你还原成法条,学习法律,考法律就是一个不断反复,不断循环的过程,当你理解了法条背后的故事,那往往这个条文你也就不用去背他了,而且能够熟练的去运用。

学习法律并不枯燥,只有你真的爱上他的时候,你才会感受到他的魅力所在。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载