新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收考试资讯及

备考信息

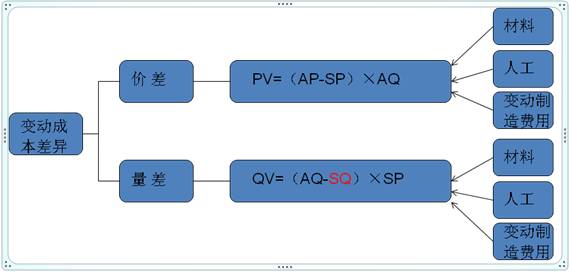

弹性预算差异的理解

弹性预算差异是CMA-P1中非常重要的一个知识点,也是实务课程绩效评估过程中非常重要的一个工具,下面老师就弹性预算差异的分解计算做了一个小小的总结,以便于大家的理解与学习。一起来看看吧!

注意:量差计算中的SQ=SR×AQ,即实际产量下的标准耗用量。

我们以直接材料差异为例来看一下如何套用以上公式,直接人工与变动间接费用的差异同理套用即可。

一、直接材料的差异计算:

价格差异:PV=(AP-SP)×AQ

数量差异:QV=(AQ-SQ)×SP

AP——实际单位直接材料的价格

SP——预算单位直接材料的价格

AQ——实际产量耗用的直接材料数量

SQ——实际产量按照预算水平所应该耗用的材料数量

二、如何判断有利/不利差异

实际材料成本>预算材料成本,为不利差异。比如AP>SP,或者AQ>SQ。

实际材料成本<预算材料成本,为有利差异。比如AP

三、常见的引起差异的原因

(1)价格差异:

有利差异:数量折扣、谈判压价、价格下降或运输成本降低

不利差异:与上相反

(2)数量差异:

有利差异:工人技能水平高、生产监督或安装效率高等

不利差异:材料质量不合格、机器保养不当或员工培训不当

PS:

有利的价差可能引起不利的量差。比如,采购了劣质的材料,这样实际采购价格就会低于预算,造成有利的价差。但是,由于材料的质量问题,在生产过程中可能会出现材料的浪费,或者生产的产品不合格而返工等,从而导致材料的实际用量高于预算,从而导致不利的量差。

有考CMA意向的学员,赶紧点击![]() 按钮来了解自己是否满足报考资格。

按钮来了解自己是否满足报考资格。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载