新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收考试资讯及

备考信息

五力模型是CMA考试P1要求掌握的知识点,新考纲后在选择题中反复出现,主要考察方式包括知识的简单还原,判断案例背景属于五力模型的哪一类型,识别影响进入市场的因素,识别加剧竞争的因素,识别增强/减弱讨价还价能力的相关因素,阐述五力模型的局限性等。本知识点极具可靠性,不排除以简答题形式考察的可能性,Paul老师在此较为系统的整理了该知识点的内容,以备同学们在闲暇时间参考。

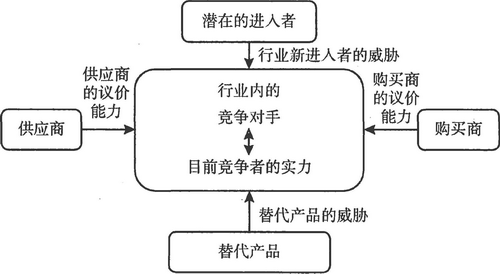

迈克尔·波特提出了至具影响力的战略分析模型——五力模型,用以确定企业在行业中的竞争优势和行业可能达到的至终资本回报率。如图所示,这五力分别是:

(1)行业新进入者的威胁;

(2)供应商的议价能力;

(3)购买商的议价能力;

(4)替代产品的威胁;

(5)同业竞争者的竞争强度。

波特认为,这五种竞争驱动力决定了企业的至终盈利能力。

(一)行业新进入者的威胁

新进入者越容易进入行业市场,当前行业的获利能力就越容易被削弱。新进入行业的企业会对现有的竞争者构成威胁,削弱现有企业产生理想财务回报率的能力,分割市场份额并激化市场竞争。新进入者通常会采取降低产品价格、引入有特色的新产品或提高服务质量等策略来赢得市场份额。新进入者的威胁力度和数量很大程度上取决于各种进入壁垒的高度。决定进入壁垒高度的主要因素有以下几个方面:

1.规模经济。规模经济表现为,在一定时间内产品的单位成本随总产量的增加而降低。规模经济的作用迫使新进入者以较大生产规模进入行业,并冒着被现有企业强烈反击的风险;新进入者也可以较小的生产规模进入,但要长期忍受产品成本高的劣势。这两者都不是新进入者所期望的o

2.客户忠诚度。在市场上存在了很长时间或拥有良好形象而获得的信誉会提高消费者的忠诚度,从而使新进入者难以建立品牌知名度并以此获得新的市场份额0

3.资本金投入。有些行业(例如,制药行业和科技行业)要求投入大量的资金来建立公司并进行研究和开发,因而与资金投入相关的投资风险就会阻碍新公司进人该行业o

4.转换成本。如果消费者从一个供货商转向另一个供货商的成本较高,那么无论是从时间、金钱方面还是从便利性方面考量,消费者改变购买意向的可能性都较低。

5.对销售渠道的使用权。新进人者想通过已有渠道来销售其产品和服务可能会遇到困难,因为这些渠道已经被现有的竞争对手垄断。例如,超市会优先将货架提供给知名品牌,新进入者在货架上获得一席之地来摆放产品进行促销的机会就会大大减少。

6.政府政策。政府可能会通过限制执照发放(例如,通讯和电视广播行业)和限制外资的方式来限制某些公司进入某行业。

7.现有产品的成本优势(与规模经济无关)。当现有公司对市场非常了解、拥有主要客户的信任、在基础设施方面投入了大量资金并且拥有专利产品技术、独占至优惠的资源、占据市场有利位置、获得政府补贴和经验曲线效应时,新进入者无论具有什么样的规模经济,都很难在市场中获得一席之地。

(二)供应商的议价能力

供应商,是指那些向行业提供产品或服务的企业、群体或个人,也包括劳动力和资本的供应商。供货商的威胁手段有两类:一是提高供应价格;二是降低供应产品或服务的质量。这些手段可以使下游行业利润下降。

许多因素会提高供应商在行业中的议价能力,从而降低公司在行业中的盈利性,这些因素包括:

1.市场中没有替代品,因而没有其他供货商。

2.该产品或服务是独一无二的,且转换成本非常高。

3.供应商所处的行业由少数几家公司主导并面向大多数客户销售,例如软件行业。因为行业中可供选择的供应商只有少数几家,购买商与供应商在价格、质量的条件上进行谈判时就没有什么选择余地。

4.供应商的产品对于客户的生产业务很重要。

5.企业的采购量占供应商产量的比例很低。

6.供应商能够直接销售产品并与企业抢占市场。

(三)购买商的议价能力

购买商是指该行业的客户或客户群,包括该行业的客户和寻求低成本以提高其自身利润或获取更好货源的分销商,希望为其消费者获得更多好处的政府机构或其他非营利性组织,或希望以较低价格买人优质产品的个人消费者。购买商可能会要求降低产品价格,提高产品质量和获得更多的优质服务,其结果是使行业竞争更加激烈,导致行业利润下降。

从本质上来说,购买商的议价能力与供应商的议价能力是相反的。在以下情况中,购买商处于有利的谈判地位:

1.购买商从卖方购买的产品占了卖方销售量的很大比例。

2.购买商所购买的产品对其生产经营来说不是很重要,而且该产品缺少唯一性,导致购买商不需要锁定一家供应商。

3.转换其他供应商购买的成本较低。

4.购买商所购买的产品或服务占其成本的比例较高,在这种情况下,购买商更有可能进行谈判以获得至佳价格。

5.购买商所购买的产品或服务容易被替代,在市场上充满供货商的竞争者。

6.购买商的采购人员具有高超的谈判技巧。

7.购买商有能力自行制造或提供供应商的产品或服务。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载