新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收考试资讯及

备考信息

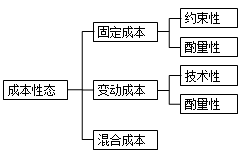

成本性态(cost behavior)也称成本习性,是指成本总额对业务总量(产量或销售量)的依存关系。这是CMA P2 科目的重要考点,也是进行本量利分析的前提之一,Paul 老师在此给大家整理了一份比较主流的划分观点,以供大家复习参考。

成本按性态可以分为固定成本、变动成本和混合成本三类。

(一)固定成本

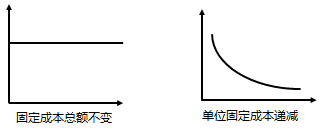

固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。

行政管理人员的工资、办公费、财产保险费、不动产税、按直线法计提的固定资产折旧费、职工教育培训费等,均属于固定成本。

固定成本总额不受业务总量变动的影响,但单位业务量所负担的固定成本却直接受业务总量变动的影响。单位产品所负担的固定成本与产量呈反比关系,即产量的增加会导致单位产品负担的固定成本下降,反之则相反。

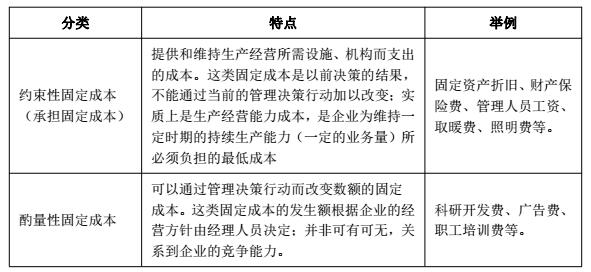

固定成本的分类。符合固定成本概念的支出在“固定性”的强弱上是有差别的,所以固定成本又细分为酌量性固定成本和约束性固定成本。

【例】约束性固定成本不受管理当局短期经营决策行动的影响。下列各项中,不属于企业约束性固定成本的是( )。

A.固定资产折旧费

B.办公楼租金支出

C.高管人员基本工资

D.新产品研发费用

答案解析:

约束性固定成本是指管理当局的短期(经营)决策行动不能改变其具体数额的固定成本。例如:保险费、房屋租金、管理人员的基本工资等。新产品的研究开发费用是酌量性固定成本。

参考答案:D

【例】企业为维持一定经营能力所必须负担的至低成本是( )。

A.变动成本

B.总成本

C.约束性固定成本

D.酌量性固定成本

答案解析:

约束性固定成本是维护企业正常生产经营必不可少的成本,也称为经营能力成本。

参考答案:C

有考CMA意向的学员,赶紧点击![]() 按钮来了解自己是否满足报考资格。

按钮来了解自己是否满足报考资格。

下一篇:CMA考试注册与考位预约具体流程

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载