新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收考试资讯及

备考信息

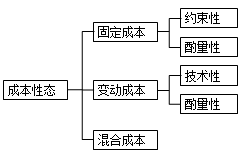

成本性态(cost behavior)也称成本习性,是指成本总额对业务总量(产量或销售量)的依存关系。这是CMA P2 科目的重要考点,也是进行本量利分析的前提之一,Paul 老师在此给大家整理了一份比较主流的划分观点,以供大家复习参考。

成本按性态可以分为固定成本、变动成本和混合成本三类。

(二)变动成本

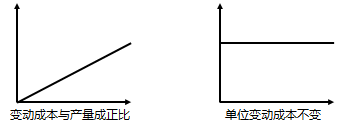

变动成本是指在一定期间和一定业务量范围内,其总额随着业务量的变动而呈正比例变动的成本。

例如,直接材料费、产品包装费、按件计酬的工人薪金、推销佣金以及按加工量计算的固定资产折旧费等,均属于变动成本。

与固定成本形成鲜明对照的是,变动成本的总量随业务量的变化呈正比例变动关系,而单位业务量中的变动成本则是一个定量。

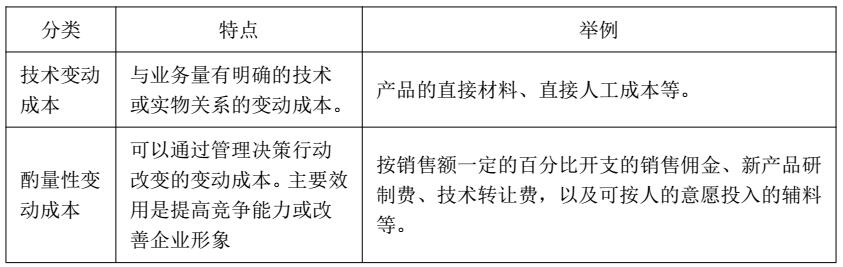

变动成本的分类。借用固定成本分类的思想,变动成本也可以分为酌量性变动成本和技术性(约束性)变动成本。

对特定产品而言,酌量性变动成本和约束性变动成本的单位量是确定的,其总量均随着产品产量(或销量)的变动而呈正比例变动。

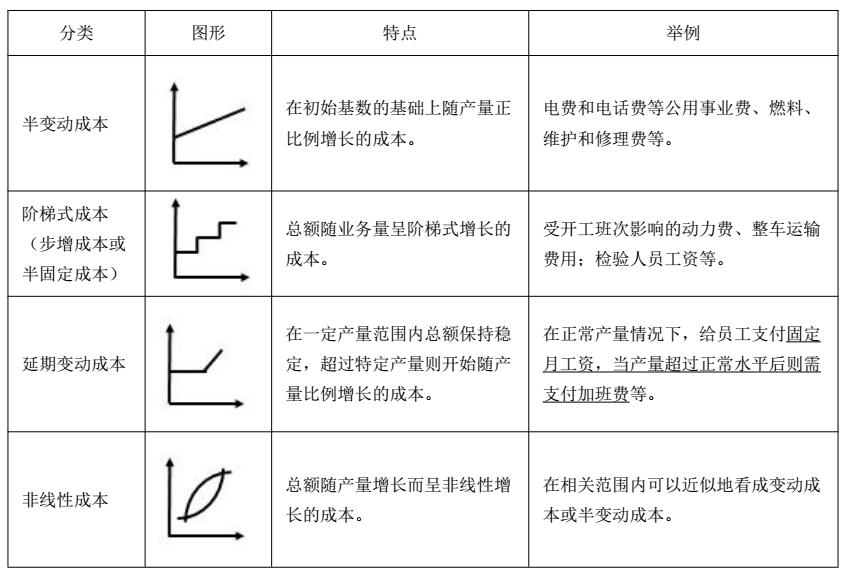

(三)混合成本

混合成本顾名思义是指“混合”了固定成本和变动成本两种不同性态的成本。在现实经济生活中许多成本项目并不直接表现为固定成本性态或者变动成本性态,这类成本的基本特征是,其发生额的高低虽然直接受业务量大小的影响,但不存在严格的比例关系,人们需要对混合成本按性态进行近似的描述只有这样才能为决策所用。

其实,企业的总成本就是一项混合成本,一项的混合成本。

混合成本根据其发生的具体情况,通常可以分为以下三类。

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载