新用户扫码下载

新用户扫码下载实务二

资产评估实务(二)公式汇总

第一部分第三章:

1.节省许可费法:

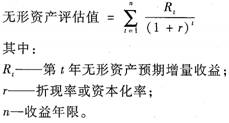

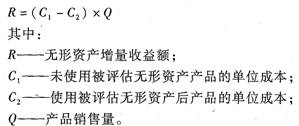

2.增量收益法:

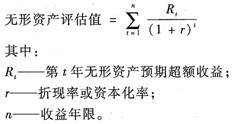

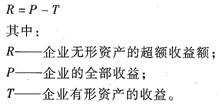

3.超额收益法:

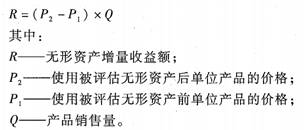

4.收入增长型:

(1)生产的产品能够以高出同类产品的价格销售

(2)生产的产品采用与同类产品相同价格的情况下,销售数量大幅度增加,市场占

有率扩大

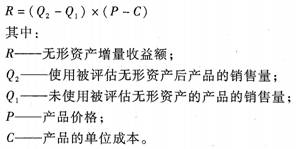

5.费用节约型

6.与行业平均水平比较:

无形资产增量收益额=企业收益额-净资产总额×行业平均收益率

7.超额收益估算:

8.无形资产收益额=销售收入(利润)×销售收入(利润)分成率

收益额=销售收入×销售收入分成率=销售利润×销售利润分成率

销售收入分成率=销售利润分成率×销售利润率

销售利润分成率=销售收入分成率÷销售利润率

9.约当投资分成法:

无形资产的约当投资量=无形资产的重置成本×(1+适用成本利润率)

购买方的约当投资量=购买方投入总资产的重置成本×(1+适用成本利润率)

10.无形资产折现率——风险累加法

无形资产折现率=无风险报酬率+风险报酬率

学员讨论(0)

编辑推荐

相关资讯

新用户扫码下载

新用户扫码下载