新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收新鲜考试资讯及

备考信息

只要功夫深,铁杵磨成针。高级会计师考试正式进入备考阶段,正保会计网校为大家总结了重要知识点,供大家参考。

【知识点】业绩评价体系的改进

(一)非财务指标(★)

(1)非财务指标一般是财务指标的先行指标和动因指标,较差的非财务指标(如缺乏组织学习、流程改进不利、客户满意度低等)必定给企业带来不利影响并在财务指标中有所体现,出色的非财务业绩通常伴有出色的财务业绩。

(2)财务指标的计算基于财务报告,而财务报告的质量又会受到会计准则、财务人员职业判断和职业道德的影响。

(二)关键业绩指标法(★★★)

1.关键业绩指标法概念

关键业绩指标法(KPI)是把企业的战略目标分解为对几个关键指标的考核,将关键指标当作评估标准,把员工的业绩与关键指标作出比较的评价方法,在一定程度上可以说是目标管理法与帕累托定律(即8020定律)的有效结合。

2.关键业绩指标法优缺点

(1)KPI方法的优点包括:①促进公司战略实施与战略目标实现。②员工参与制定的KPI有助于对业绩评价形成共识。③指标明确,易于计量和评价。

(2)KPI方法的缺点包括: ①指标之间联系不紧密,与战略之间的逻辑性差,部门业绩指标之间也缺少关系。② KPI基本上都是量化指标。

(三)平衡计分卡(★★★)

1.平衡计分卡的概念

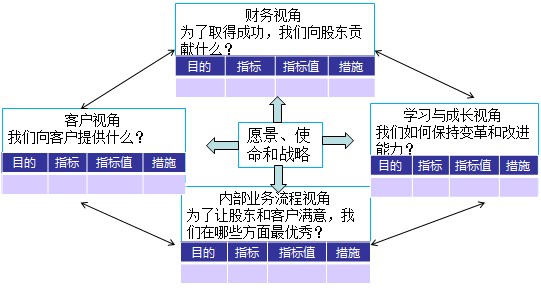

平衡计分卡是采用多重指标,从财务、客户、内部业务流程和学习与成长四个维度对企业或分部进行业绩评价的方法。即将战略目标转换为一套业绩指标体系。具体如图所示。

【链接】平衡计分卡中“平衡”的含义

(1)财务业绩与非财务业绩平衡;

(2)与客户有关的外部衡量与关键业务过程和学习成长相关的内部衡量的平衡;

(3)领先指标与滞后指标设计的平衡;

(4)结果的衡量与未来业绩衡量的平衡。

2.平衡计分卡指标的设计

(1)财务层面

使用基于成本、财务和价值的业绩评价方法。

(2)顾客层面

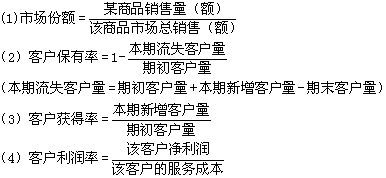

在顾客层面,管理者需要首先确定细分市场和细分客户,然后设定相应的业绩指标来考核其业务单元开发并维持目标细分客户的能力。指标如市场份额、客户保有和忠诚度、客户获得率、客户满意度、客户盈利性。

【链接】顾客层面指标计算

(3)内部业务过程层面

在内部业务过程层面,管理者需要确定企业所擅长的能够实施战略的关键内部过程,该过程对客户满意度和实现企业财务目标有重大影响。内部业务过程主要包括创新过程、经营过程和售后服务过程。

|

内部业务过程

|

考核指标

|

|

创新过程

|

新产品收入占总收入比重、新产品开发与竞争对手对比、与计划对比、开发下一代产品所需时间、产品开发到赚取足够利润并收回投资所需时间

|

|

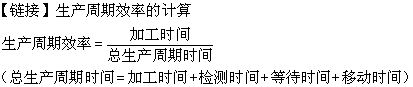

经营过程

|

经营过程是从接受订单到交付产品为止,其业绩通过时间(生产周期效率)、质量(合格品率、报废率、返修率等)和成本(作业成本法)三个方面衡量

|

|

售后服务

|

包括产品保修、问题产品处理、返修以及客户付款管理。其业绩也可通过时间、质量和成本衡量

|

(4)学习与成长层面

该层面强调对未来投资的重要性。如果企业期望实现长远的财务目标,就必须投资于自身的基础建设,具体包括员工能力、信息系统能力、激励、授权与绑定。

|

学习与成长

|

考核指标

|

|

员工能力

|

员工满意度(生理、安全、尊重、社交、自我实现)、员工保持率和员工生产效率

|

|

信息系统能力

|

可以通过实时在线服务质量、周期时间、成本反馈等指标来衡量

|

|

激励、授权与绑定

|

通常使用的业绩评价指标包括平均每个员工所提出的改进建议、个人目标与平衡计分卡目标绑定的比例以及实现个人目标的比例等

|

3.平衡计分卡的有效应用

要有效使用平衡计分卡,将平衡计分卡的四个层面与公司战略相整合,应遵循以下三个原则:

(1)平衡计分卡四个层面的指标之间具有因果关系;

(2)平衡计分卡的结果指标与业绩动因相关联;

(3)最终采用财务指标计量其结果。

(四)对标管理(★★)

1.对标管理的概念

对标管理是指企业以行业内或行业外的企业作为标杆,从各个方面与标杆企业进行比较、分析、判断,通过学习他人的先进经验来改善自身的不足,从而赶超标杆企业,不断追求优秀业绩的良性循环过程。

【链接】不要把所有事情都以最佳实践为标杆;从战略上对公司最重要的最佳流程或作业作为标杆;不重要的辅助作业从内部或行业内寻找标杆。

2.标杆的选择

|

标杆

|

阐释

|

|

行业标杆

|

选择直接竞争对手作为标杆对象,研究对手的产品、服务或工作流程,发现对手的竞争优势,缩小与竞争对手的差距

|

|

内部标杆

|

在企业内部不同产品和不同区域事业部之中选取最优样本,确定最佳管理实践,总结先进经验,在整个企业内部广泛推广

|

|

跨行业标杆

|

将非相关行业的其他企业指标纳入比较范围(如进货后勤、发货后勤、市场营销、人力资源管理以及采购)

|

(五)持续改进(★)

即制定改进目标和寻求改进机会是一个持续的过程。其目的是:(1)改进企业作业;(2)消除非增值作业;(3)提高增值作业效率。

相关推荐:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载