新用户扫码下载

新用户扫码下载2015年高级会计师考试预学习:战略分析——内部环境分析

2015年高级会计师考试定于9月13日举行,为了帮助参加2015年高级会计师考试的学员早着手学习,提前进入备考状态,正保会计网校为大家整理了高级会计师各章节考试知识点,以下是“第一章企业战略与财务战略”中关于“战略分析——内部环境分析”知识点内容,大家可以提前预学习一下。

第一章 企业战略与财务战略

知识点、战略分析——内部环境分析

企业的内部资源条件决定了其能否和如何有效利用外部环境提供的机会并消除可能的威胁,从而获取持久的竞争优势。在战略分析中,企业应全面分析和评估内部资源的构成、数量和特点,识别企业在资源禀赋方面的优势和劣势。

1.企业资源分析

|

有形资源分析 |

有形资源,是指可见的、能用货币直接计量的资源,主要包括物质资源和财务资源。 |

|

无形资源分析 |

无形资源,是指企业长期积累的、没有实物形态的、甚至无法用货币精确度量的资源,通常包括品牌、商誉、技术、专利、商标、企业文化及组织经验等。 |

|

组织资源分析 |

是指企业协调、配置各种资源的技能。它将企业的有形资源或无形资源整合在一起,以实现投入向产出的转化。 |

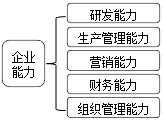

2.企业能力分析

企业能力,是指企业配置资源并发挥其生产和竞争作用的能力。

能力来源于企业有形资源、无形资源和组织资源的整合,是企业各种资源有机组合的结果。

3.企业核心竞争力分析

|

含义 |

核心竞争力是指能为企业带来竞争优势的资源和能力。 |

|

要素 |

①对顾客有价值; |

|

【提示】战略分析的一个重点是识别哪些资源可以形成企业的核心竞争力。 |

|

说明:因考试政策、内容不断变化与调整,正保会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

正保会计网校2015年高级会计师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经全面开通!即报即学!

提交成功!

提交成功!

新用户扫码下载

新用户扫码下载