新用户扫码下载

新用户扫码下载2015年高级会计师考试预学习:基于企业发展阶段财务战略选择

2015年高级会计师考试定于9月13日举行,为了帮助参加2015年高级会计师考试的学员早着手学习,提前进入备考状态,正保会计网校为大家整理了高级会计师各章节考试知识点,以下是“第一章企业战略与财务战略”中关于“基于企业发展阶段财务战略选择”知识点内容,大家可以提前预学习一下。

第一章 企业战略与财务战略

知识点、基于企业发展阶段的财务战略选择

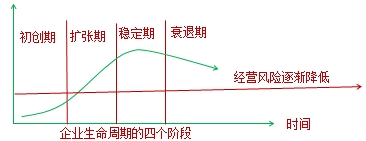

财务战略选择必须与企业发展阶段相适应。典型的企业一般要经过初创期、扩张期、稳定期和衰退期四个阶段。不同的发展阶段应该选择不同的财务战略与之相适应。

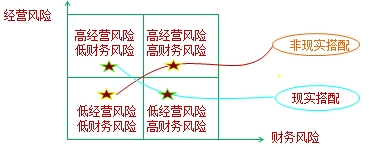

经营风险与财务风险的搭配

财务风险与经营风险的搭配,从逻辑上可以划分为4种类型:

(1)高经营风险与高财务风险;

(2)高经营风险与低财务风险搭配;

(3)低经营风险高财务风险搭配;

(4)低经营风险与低财务风险搭配。

不同发展阶段的公司财务战略特征。

|

|

初创期 |

成长期 |

成熟期 |

衰退期 |

|

竞争对手 |

少数 |

增多 |

开始达到稳定 |

数量持续减少 |

|

经营风险 |

非常高 |

高 |

中等 |

低 |

|

财务风险 |

非常低 |

低 |

中等 |

高 |

|

资本结构 |

权益融资 |

主要是权益融资 |

权益+债务融资 |

权益+债务融资 |

|

资金来源 |

风险资本 |

权益投资增加 |

保留盈余+债务 |

债务 |

|

销售收入 |

较少 |

高增长 |

开始饱和 |

增长有限甚至出现负增长 |

|

收益情况 |

负数 |

较低 |

增长 |

较高 |

|

投资回报 |

无 |

较低 |

较高 |

较高 |

|

资金需求 |

较小 |

较大 |

较小 |

较小 |

|

现金流量 |

较少且不稳定 |

净现金流量为负数 |

净现金流量为正数 |

现金较为充裕 |

|

|

初创期 |

成长期 |

成熟期 |

衰退期 |

|

股利 |

不分配 |

分配率很低 |

分配率高 |

全部分配 |

|

市盈率 |

非常高 |

高 |

中 |

低 |

|

股价 |

迅速增长 |

增长并波动 |

稳定 |

下降并波动 |

|

财务战略选择 |

扩张型财务战略,采取权益资本型筹资战略,实施一体化投资战略,实行零股利或低股利政策 |

扩张型财务战略,采取相对积极筹资战略,实施适度分权投资战略,实行低股利或股票股利政策 |

稳健型财务战略,采取负债资本型筹资战略,实施尝试型投资战略,关行高股利、现金股利政策 |

防御型财务战略,采取高负债型筹资战略,建立进退结合的投资战略,实行现金股利分配政策 |

说明:因考试政策、内容不断变化与调整,正保会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

正保会计网校2015年高级会计师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经全面开通!即报即学!

提交成功!

提交成功!

新用户扫码下载

新用户扫码下载