新用户扫码下载

新用户扫码下载2015年高级会计师考试预学习:内含报酬率法

2015年高级会计师考试定于9月13日举行,为了帮助参加2015年高级会计师考试的学员早着手学习,提前进入备考状态,正保会计网校为大家整理了高级会计师各章节考试知识点,以下是“第二章投融资决策与资金管理”中关于“内含报酬率法”知识点内容,大家可以提前预学习一下。

第二章 投融资决策与资金管理

知识点、内含报酬率法

1.传统的内含报酬率法

内含报酬率指使未来现金流入量的现值等于未来现金流出量的现值的折现率。

决策原则:

①如果IRR>资本成本,接受项目能增加股东财富,可行。

②如果IRR<资本成本,接受项目会减少股东财富,不可行。

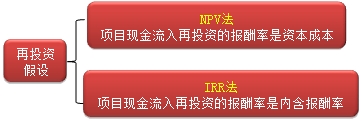

再投资假设:项目现金流入再投资的报酬率是内含报酬率。

一般认为现金流量以资金成本进行再投资的假设较为合理。

在市场竞争较充分的情况下,企业投资能获得超出资本成本的报酬率的现象是暂时的,超额报酬率会逐步趋向于零。即:

项目报酬率=资本成本

或:超额报酬率=0

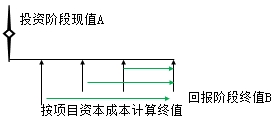

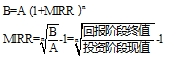

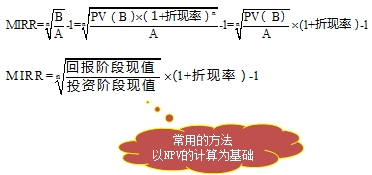

2.修正的内含报酬率法

修正的内含报酬率法认为项目收益被再投资时不是按照内含报酬率来折现的。

【方法1】

【方法2】

3.内含报酬率法的优缺点

|

优点 |

①内含报酬率作为一种折现现金流法,考虑了货币的时间价值,同时也考虑了项目周期的现金流。 |

|

缺点 |

①因为内含报酬率是评估投资决策的相对数指标,无法衡量出公司价值(即股东财富)的绝对增长。 |

4.净现值法与内含报酬率法的比较

(1)净现值法与资本成本

一个项目净现值的大小,取决于两个因素:一是现金流量;二是资本成本。当现金流量既定时,资本成本的高低就成为决定性的因素。

(2)独立项目的评估

对于独立项目,不论是采用净现值法,还是内含报酬率法都会得出相同的结论。

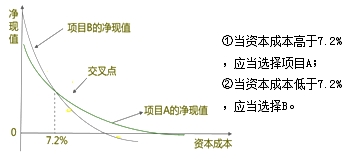

(3)互斥项目的评估

对于互斥项目,NPV法与IRR法可能导致不同的结论。此时应该采取净现值法。

理由:NPV法假设现金流入量还可以当前的资金成本进行再投资;而IRR法则是假设现金流量可以当前的内部收益率进行再投资。一般认为,现金流量以资本成本作为再投资的假设较为合理。

(4)多个IRR问题

内含报酬率法的另一个问题就是多重根的问题:即每次现金流改变符号,就可能产生一个新的内含报酬率法。也就是说,IRR法在非常态现金流的情况下,会有多个内含报酬率法,而这多个内含报酬率法往往均无实际的经济意义。

正保会计网校2015年高级会计师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经全面开通!即报即学!

提交成功!

提交成功!

新用户扫码下载

新用户扫码下载