新用户扫码下载

新用户扫码下载2015年高级会计师考试预学习:融资规划与企业增长管理

2015年高级会计师考试定于9月13日举行,为了帮助参加2015年高级会计师考试的学员早着手学习,提前进入备考状态,正保会计网校为大家整理了高级会计师各章节考试知识点,以下是“第二章投融资决策与资金管理”中关于“融资规划与企业增长管理”知识点内容,大家可以提前预学习一下。

第二章 投融资决策与资金管理

知识点、融资规划与企业增长管理

所谓最佳的资本预算,

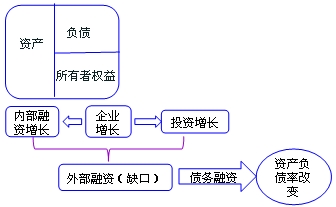

(一)单一企业外部融资需要量预测

企业利用该模型进行融资规划依据以下基本假定:

(1)市场预测合理假定。

(2)经营稳定假定。即假定企业现有盈利模式稳定、企业资产周转率也保持不变,因此,企业资产、负债等要素与销售收入间的比例关系在规划期内将保持不变。

(3)融资优序假定。即假定企业融资按照以下先后顺序进行:先内部融资、后债务融资,最后为权益融资。

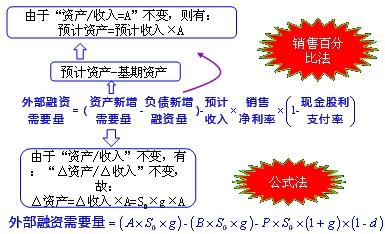

1.销售百分比法(编表法)

【例2-15】C公司是一家大型电器生产商。C公司2012年销售收入总额为40 亿元。公司营销等相关部门通过市场预测后认为,2013年度因受各项利好政策影响,电器产品市场将有较大增长,且销售收入增长率有望达到30%,根据历史数据及基本经验,公司财务经理认为,收入增长将要求公司追加新的资本投入,并经综合测算后认定,公司所有资产、负债项目增长将与销售收入直接相关。同时,财务经理认为在保持现有盈利模式、资产周转水平等状态下,公司的预期销售净利润率(税后净利/销售收入)为5%,且董事会设定的公司2013年的现金股利支付率这一分红政策将不作调整,即维持2012年50%的支付水平。

内部融资量=40×(1+30%)×5%×(1-50%)=1.3(亿元)

通过上述资料可测算得知:公司2013年预计销售收入将达到52亿元;在维持公司销售收入与资产、负债结构间比例关系不变情况下,公司为满足销售增长而所需新增资产、负债额等预测如下:

|

|

2012年(实际) |

销售百分比 |

2013年(预计) |

|

流动资产 |

60 000 |

15% |

78 000 |

|

非流动资产 |

140 000 |

35% |

182 000 |

|

资产合计 |

200 000 |

50% |

260 000 |

|

短期借款 |

30 000 |

7.5% |

39 000 |

|

应付款项 |

20 000 |

5% |

26 000 |

|

长期借款 |

80 000 |

20% |

104 000 |

|

负债合计 |

130 000 |

32.5% |

169 000 |

|

实收资本 |

40 000 |

不变 |

40 000 |

|

资本公积 |

20 000 |

不变 |

20 000 |

|

留存收益 |

10 000 |

取决于净收益 |

10000+13000 |

|

所有者权益 |

70 000 |

|

70000+13000 |

|

负债与权益 |

200 000 |

|

252000 |

|

2013年所需追加外部融资额 |

8000 |

||

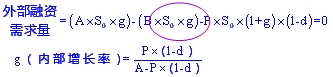

2.公式法

公式法以销售收入增长额为输入变量,借助销售百分比和既定现金股利支付政策等来预测公司未来外部融资需求。

计算公式为:

承【例2-15】:

2013年度的销售增长额=4 0000×30%=120000(万元)

外部融资需要量=(50%×120000)-(32.5%×120000)-[520000×5%×(1-50%)]

=8000(万元)

【提示】

(1)在本例中,资产、负债项目的销售百分比是依据“2012 年度”数据确定的,如果公司盈利模式稳定且外部市场变化不大,则不论是上一年度还是上几个年度的销售百分比平均数,在规划时都被认为是可行的。

而当公司盈利模式发生根本变化时,资产、负债项目的销售百分比则需要由营销、财务、生产等各部门综合考虑各种因素后确定,而不能单纯依据于过去的“经验值”。

(2)本例中将所有的资产、负债项目按统一的销售百分比规则来确定其习性变化关系,是一种相当简化的做法,在公司运营过程中会发现:

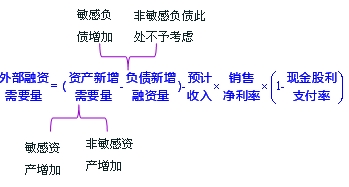

①并非所有资产项目都会随销售增长而增长。只有当现有产能不能满足销售增长需要时,才可能会增加固定资产投资,从而产生新增固定资产需求量;

②并非所有负债项目都会随销售增长而自发增长的(应付账款等自然筹资形式除外),银行借款(无论期限长短)等是企业需要事先进行筹划的融资方式,它们并非随销售增长而从银行自动贷得。

因此,在进行财务规划时,要依据不同公司的不同条件具体测定。

(二)销售增长、融资缺口与债务融资策略下的资产负债率

【假定】

将负债融资作为一个独立的决策事项由管理层决策。

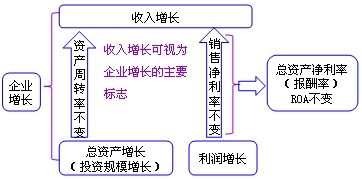

(三)融资规划与企业增长率预测

从企业增长、内部留存融资量与外部融资需要量的关系上可以看出,企业增长一方面依赖于内部留存融资增长,另一方面依赖于外部融资(尤其是负债融资)。企业管理者将会提出这样的问题:

①假定企业单纯依靠内部留存融资,则企业增长率有多大?

②如果企业保持资本结构不变,即在有内部留存融资及相配套的负债融资情况下(不发行新股或追加新的权益资本投入),公司的极限增长速度到底有多快?

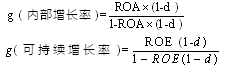

1.内部增长率

内部增长率是指公司在没有任何“对外”融资(包括负债和权益融资)情况下的预期最大增长率,即公司完全依靠内部留存融资所能产生的最高增长极限。

将上式的分子、分母同乘销售收入,并同除资产总额即可得到求内部增长率的另一个常用公式,即:

![]()

式中:ROA为公司总资产报酬率(即税后净利/总资产)

2.可持续增长率

可持续增长率是指企业在维持某一目标或最佳债务/权益比率前提下,不对外发行新股等权益融资时的最高增长率。可持续增长率的计算公式可通过如下步骤进行推导:

(1)销售增长带来新增的内部留存融资额=S0(1+g)×P×(1-d)。

(2)为维持目标资本结构,需要新增的负债融资额

= S0×(1+g)× P×(1-d)×D/E。

在不考虑新股发行或新增权益融资下,上述两项资本来源应等于销售增长对资产的增量需求(资产占销售百分比×增量销售=A×S0×g)

由此得到:

S0(1+g)×P×(1-d)+ S0×(1+g)× P×(1-d)× D/E= A×S0×g

![]()

将上式的分子、分母同乘以基期销售收入,并同除基期权益资本总额,则得到可持续增长率的另一表达公式,

【总结】

ROA为公司总资产报酬率(即税后净利/总资产)

ROE为净资产收益率(税后净利/所有者权益总额)

【提示】注意以下关系式:

总资产报酬率=销售净利率×总资产周转次数

净资产收益率=销售净利率×总资产周转次数×权益乘数

【思考】可持续增长率的驱动因素有哪些(如何提高)?

降低现金股利发放率、提高ROE(提高销售净利率、提高资产周转率)

(四)融资规划、企业可持续增长与增长管理策略

从管理角度,由于企业增长受限于可持续增长率,因此当企业实际增长率超过可持续增长率时,将面临资本需要和融资压力;而当企业实际增长低于可持续增长时,表明市场萎缩,企业应调整自身经营战略。下图列出了各种不同情形下的融资规划与财务管理策略,它为公司增长管理提供了一个可行的框架。

(五)企业集团融资规划

单一企业融资规划是企业集团融资规划的基础,但企业集团融资规划并不等于下属各子公司外部融资需要量之和,原因在于:

(1)企业集团资金集中管理和统一信贷。企业集团总部作为财务资源调配中心,需要考虑下属各公司因业务增长而带来的投资需求,也需要考虑各公司内部留存融资的自我“补充”功能,并在此基础之上,借助于资金集中管理这一平台,再考虑集团整体的外部融资总额。

(2)“固定资产折旧”因素。从现金流角度来看,折旧作为“非付现成本”是企业内源资本“提供者”,在确定企业外部融资需要量时,应考虑这一因素对企业集团内部资金调配的影响。

企业集团外部融资需要量可根据下述公式测算:

企业集团外部融资需要量

=∑集团下属各子公司的新增投资需求-∑集团下属各子公司的新增内部留存额-∑集团下属各企业的年度折旧额

正保会计网校2015年高级会计师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经全面开通!即报即学!

提交成功!

提交成功!

新用户扫码下载

新用户扫码下载