新用户扫码下载

新用户扫码下载2016年高会备考知识点:企业合并的会计处理

非同一控制下企业合并的会计处理

1.非同一控制下的控股合并

长期股权投资的初始投资成本确定

◇非同一控制下的企业合并中,在购买日应当按照确定的企业合并成本,作为形成的对被购买方长期股权投资的初始投资成本,借记"长期股权投资"科目,按享有投资单位已宣告但尚未发放的现金股利或利润,借记"应收股利"科目;按支付合并对价的账面价值,贷记有关资产或有关负债科目,按其差额,贷记或借记有关损益类科目(资产处置损益)。

◇购买方为取得对被购买方的控制权,以支付非货币性资产为对价的,有关非货币性资产在购买日的公允价值与其账面价值的差额,应作为资产的处置损益,计入合并当期的利润表。

比如,以库存商品等作为合并对价的,应按库存商品的公允价值,贷记"主营业务收入"科目,同时按库存商品的账面价值结转主营业务成本。

◇按发生的直接相关费用(这里指的是审计、评估等中介费用),借记"管理费用"科目,贷记"银行存款"等科目。

2.非同一控制下的吸收合并

①非同一控制下的吸收合并,购买方在购买日应当将合并中取得的符合确认条件的各项资产、负债,按其公允价值确认为本企业的资产和负债;

②作为合并对价的有关非货币性资产在购买日的公允价值与其账面价值的差额(实为资产处置损益),应作为资产的处置损益计入合并当期的利润表;

③确定的企业合并成本与所取得的被购买方可辨认净资产公允价值的差额,视情况分别确认为商誉或是作为企业合并当期的损益计入利润表。

具体处理原则与非同一控制下的控股合并类似,不同点在于在非同一控制下的吸收合并中,合并中取得的可辨认资产和负债是作为个别报表中的项目列示,合并中产生的商誉也是作为购买方账簿及个别财务报表中的资产列示。

3.通过多次交易分步实现的企业合并

注意:区分个别财务报表和合并财务报表作不同的处理。

①个别财务报表

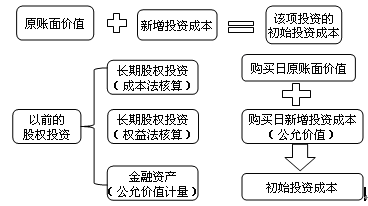

在个别财务报表中,购买方应当以购买日之前所持有被购买方的股权投资的账面价值与购买日新增股权投资成本之和,作为该项投资的初始投资成本。

其中:

◇达到企业合并前对持有的长期股权投资采用成本法核算的——长期股权投资的成本为原成本法下的账面价值加上购买日为取得进一步的股份新支付的对价的公允价值之和;

◇达到企业合并前对持有的长期股权投资采用权益法核算的——长期股权投资的成本为原权益法下的账面价值加上购买日为取得进一步的股份新支付的对价的公允价值之和;

◇合并前以公允价值计量的,长期股权投资的成本为原公允价值计量的账面价值加上购买日为取得进一步的股份新支付的对价的公允价值之和。

①购买方于购买日之前持有的被购买方的股权投资,保持其账面价值不变。

②追加的投资,按照购买日支付对价的公允价值计量,并确认长期股权投资。

③购买方对于购买日之前持有的被购买方的股权涉及其他综合收益的,不予处理。待处置该项股权投资时,再按出售股权相对应的其他综合收益部分转入出售当期的投资收益。

④如果通过多次交易实现非同一控制下吸收合并的,按照非同一控制下吸收合并相同的原则进行会计处理。

(2)合并财务报表

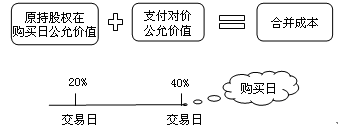

在合并财务报表中,购买方对于购买日之前持有的被购买方的股权,应当按照该股权在购买日的公允价值进行重新计量,并按照以下原则处理:

①购买方对于购买日之前持有的被购买方的股权,应当按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计入当期投资收益。

②购买日之前持有的被购买方股权的公允价值,与购买日新购入股权所支付对价的公允价值之和,为合并财务报表中的合并成本。

③在按上述计算的合并成本基础上,与购买日享有被购买方可辨认净资产公允价值的份额比较,确定购买日应予确认的商誉,或者应计入当期损益的金额。

④购买方对于购买日之前持有的被购买方的股权涉及其他综合收益的,与其相关的其他综合收益应当转入购买日所属当期投资收益。

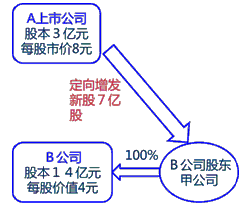

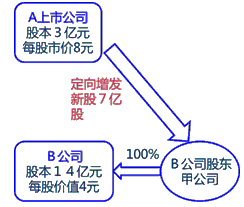

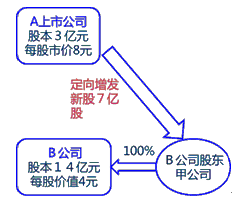

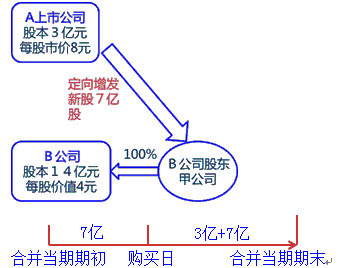

4.反向购买的处理

(1)定义

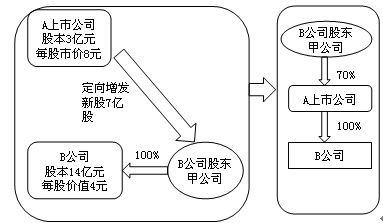

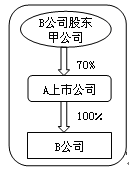

非同一控制下的企业合并,以发行权益性证券交换股权的方式进行的,通常发行权益性证券的一方为收购方。但某些合并中,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制,发行权益性证券的一方虽然为法律上的母公司,但其为会计上的被收购方,该类企业合并通常称为“反向购买”。

这里涉及三个方面的会计问题:

(1)企业合并成本(指会计上的母公司——B公司的合并成本);

(2)合并财务报表的编制;——由法律上的母公司A编制,但是它是站在会计上的母公司B公司的角度编制的。

(3)每股收益的计算。——反向购买当期的每股收益,以及比较报表(法律上的子公司B公司的比较信息)中购买期前期的每股收益。

(2)企业合并成本。

●指会计上的购买方(法律上的子公司,非上市公司)的合并成本;

●根据会计上的购买方持有上市公司的合并后的股权比例假定推算。

反向购买中,法律上的子公司(购买方)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与权益性证券的公允价值计算的结果。

3)合并财务报表的编制

注意:

◇此处仅指合并报表;

◇由法律上的母公司(上市公司)编制;

◇始终根据"实质重于形式"的理念理解和编制:把对方看作母公司,把自己看作子公司。

反向购买后,法律上的母公司应当遵从以下原则编制合并财务报表:

①合并财务报表中,法律上子公司的资产、负债应以其在合并前的账面价值进行确认和计量。

②合并财务报表中的留存收益和其他权益余额应当反映的是法律上子公司在合并前的留存收益和其他权益余额。

③合并财务报表中的权益性工具的金额应当反映法律上子公司合并前发行在外的股份面值以及假定在确定该项企业合并成本过程中新发行的权益性工具的金额。但是在合并财务报表中的权益结构应当反映法律上母公司的权益结构,即法律上母公司发行在外权益性证券的数量和种类。

④法律上母公司的有关可辨认资产、负债在并入合并财务报表时,应以其在购买日确定的公允价值进行合并,企业合并成本大于合并中取得的法律上母公司(被购买方)可辨认净资产公允价值份额的差额体现为商誉,小于合并中取得的法律上母公司(被购买方)可辨认净资产公允价值份额的差额确认为合并当期损益。

⑤合并财务报表的比较信息应当是法律上子公司的比较信息(即法律上子公司的前期合并财务报表)。

⑥法律上子公司的有关股东在合并过程中未将其持有的股份转换为对法律上母公司股份的,该部分股东享有的权益份额在合并财务报表中应作为少数股东权益列示。

该部分少数股东权益反映的是少数股东按持股比例计算享有法律上子公司合并前净资产账面价值的份额。另外,对于法律上母公司的所有股东,虽然该项合并中其被认为被购买方,但其享有合并形成报告主体的净资产及损益,不应作为少数股东权益列示。

应予说明的是,上述反向购买的会计处理原则仅适用于合并财务报表的编制。

法律上母公司在该项合并中形成的对法律上子公司长期股权投资成本的确定,应当遵从《企业会计准则第2号——长期股权投资》的相关规定。

(4)每股收益的计算。

发生反向购买当期,用于计算每股收益的发行在外普通股加权平均数为:自当期期初至购买日,发行在外的普通股数量应假定为在该项合并中法律上母公司向法律上子公司股东发行的普通股数量;自购买日至期末发行在外的普通股数量为法律上母公司实际发行在外的普通股股数。

反向购买后对外提供比较合并财务报表的,其比较前期合并财务报表中的基本每股收益,应以法律上子公司在每一比较报表期间归属于普通股股东的净损益除以在反向购买中法律上母公司向法律上子公司股东发行的普通股股数计算确定。

上述假定法律上子公司发行的普通股股数在比较期间内和自反向购买发生期间的期初至购买日之间未发生变化。如果法律上子公司发行的普通股股数在此期间发生了变动,计算每股收益时应适当考虑其影响进行调整。

注:本文为正保会计网校原创,版权属正保会计网校所有,未经授权,不得转载。

正保会计网校总结多年辅导经验,全新推出2016年高级会计师考试精品通关班、实验无忧班个性化辅导,针对学员基础,有针对性地讲解、训练、答疑、模考,并对学习过程进行跟踪、分析、指导。此外,网校根据高级会计师资格评审的要求,特开通高级会计师论文班,力求达到全方位指导学员的目的,使学员顺利通过评审。

网校与辅导课程相配套的2016高级会计师“梦想成真”系列辅导丛书也已开始抢先预订,现在购买,超值优惠(立即预订>>)!正保会计网校教学专家提醒广大考生及时购买正版考试教材及辅导用书,尽早进入复习状态。2016高级会计师,让我们扬帆起航!

提交成功!

提交成功!

新用户扫码下载

新用户扫码下载