新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收新鲜考试资讯及

备考信息

参加2017年高级会计师考试学员们,我们要尽早进入备考学习状态,正保会计网校为大家整理了《高级会计实务》反向购买精彩答疑,解释很清晰,一看就明白啦,赶快学习吧。

|

|

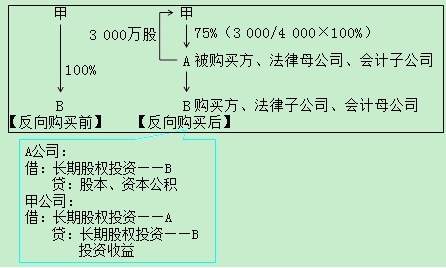

详细问题描述: 反向购买还是不太理解,购买股票不是投资方吗,比如,A向B发行股票,B是A的投资方,B就是投资者,怎么成了子公司,不太理解。 答疑老师回复: 反向购买的涵义:A公司股份总数为1 000万股,2016年1月1日A公司发行股票3 000万股,交付给B公司的原股东甲,从而换取B公司100%的股权。B公司成为A公司的全资子公司。假设A公司与B公司合并前不存在任何关联方关系。

从法律形式来看,A公司是B公司的母公司,B公司是A公司的子公司,但从经济实质上看,B公司的原股东甲取得了A公司75%(3 000/4 000×100%)的股权,能够控制A公司,进而能够控制A公司的子公司——B公司,可见,甲对B公司的控制没有发生改变,其实质是,甲通过B公司控制了A公司。按照实质重于形式的原则,会计上将B公司视为购买方(主并方),将A公司视为被购买方(被并方)。 非同一控制下的企业合并,以发行权益性证券交换股权的方式进行的,通常发行权益性证券的一方为购买方。但某些企业合并中,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制的,发行权益性证券的一方虽然为法律上的母公司,但其为会计上的被购买方(即会计上的子公司,下同),该类企业合并通常称为“反向购买”。 祝您学习愉快! |

|

·2017年高级会计师考试辅导招生方案 |

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载