新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收新鲜考试资讯及

备考信息

2018年高级会计师考试备考已经开始,现阶段是预习的黄金时期,高会学员可以安排好自己的学习进度。以下是2018高级会计师《高级会计实务》预习知识点:投资决策方法,用于预习阶段学习,祝大家备考愉快,梦想成真!

2018高级会计师《高级会计实务》预习知识点:投资决策方法的特殊应用

1.项目投资规模不同(寿命周期相同,但规模不同)

投资规模较大的项目的特点是利润率一般偏低;前期现金流入量小,后期现金流入量大。

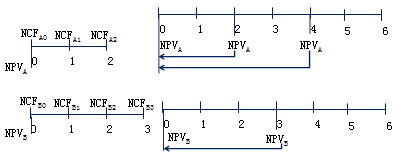

2.项目寿命周期不同

重置现金流量法

重置现金流至相同寿命期,再计算净现值

约当年金法

净现值除以年金现值系数,选择等额年金最大的方案

(1)重置现金流量法

决策原则:共同年限法下,选择净现值最大的项目

(2)约当年金法

决策原则:

①当iA=iB ,直接选择等额年金最大的项目;

②当iA≠iB,选择永续净现值最大的项目

3.项目的物理寿命与经济寿命不同

在进行投资决策时,通常假设项目的使用期限是机器设备的物理寿命。但实际上,项目有可能在某物理寿命到期前就应该结束(特别是该项目机器设备的残值较大时),即选择净现值最大的项目年限,确定为经济寿命。

【提示】本问题的实质就是计算项目持续不同期限的净现值,选择净现值最大所对应的年限,即是设备经济寿命。

相关推荐:

本文内容来自正保会计网校老师讲义,转载请注明来源·正保会计网校

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载