新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收新鲜考试资讯及

备考信息

备考高级会计师的学习中肯定遇到不少问题吧?为了帮助大家高效备考2018年高级会计师考试,正保会计网校特从课程答疑板中精选了高级会计师学员普遍出现的问题,并给出详细答疑。以下是关于《高级会计实务》“反向购买”相关问题及解答,希望对大家有帮助!

提问:

反向购买还是不太理解,购买股票不是投资方吗,比如,A向B发行股票,B是A的投资方,B就是投资者,怎么成了子公司?

回复:

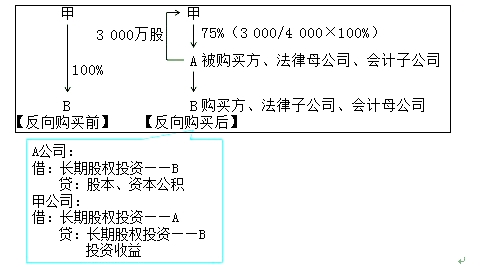

反向购买的涵义:A公司股份总数为1 000万股,2016年1月1日A公司发行股票3 000万股,交付给B公司的原股东甲,从而换取B公司100%的股权。B公司成为A公司的全资子公司。假设A公司与B公司合并前不存在任何关联方关系。

从法律形式来看,A公司是B公司的母公司,B公司是A公司的子公司,但从经济实质上看,B公司的原股东甲取得了A公司75%(3 000/4 000×100%)的股权,能够控制A公司,进而能够控制A公司的子公司——B公司,可见,甲对B公司的控制没有发生改变,其实质是,甲通过B公司控制了A公司。按照实质重于形式的原则,会计上将B公司视为购买方(主并方),将A公司视为被购买方(被并方)。

非同一控制下的企业合并,以发行权益性证券交换股权的方式进行的,通常发行权益性证券的一方为购买方。但某些企业合并中,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制的,发行权益性证券的一方虽然为法律上的母公司,但其为会计上的被购买方(即会计上的子公司,下同),该类企业合并通常称为“反向购买”。

注: 以上答疑精华来源于正保会计网校答疑板,网校老师会针对已购课学员提出的问题进行答疑。(网校答疑板使用攻略)

更多答疑精华:2018年高级会计师《高级会计实务》答疑精华汇总

2018年高级会计师备考已经开始,备考过程中难免会有疑问,所以遇到问题就要及时使用答疑板,不管是关于老师的视频及讲义、题库的题目,还是关于会计学习的问题都可以提问。答疑板怎么拥有?选购2018年高级会计师辅导课程,就可以马上拥有你的私人助教——答疑板了,心动不如行动,快来学习吧!

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载