新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

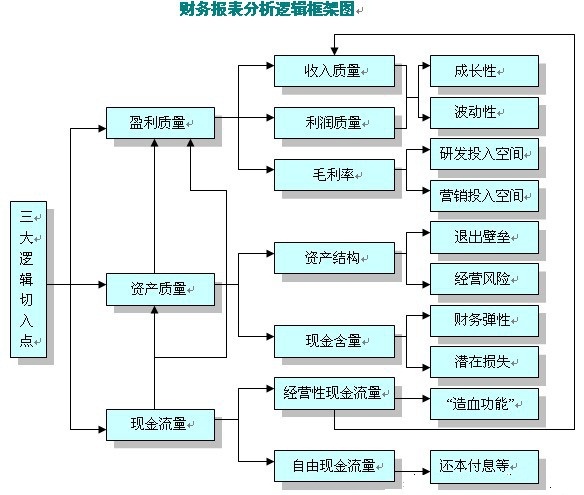

盈利质量、资产质量和现金流量的相互关系如下图所示:

从财务的角度看,盈利质量、资产质量和现金流量是系统、有效地分析财务报表的三大逻辑切入点。任何财务报表,只有在这个逻辑框架中进行分析,才不会发生重大的遗漏和偏颇。

同时,必须指出,盈利质量、资产质量和现金流量是相互关联的。盈利质量的高低受资产质量和现金流量的直接影响。如果资产质量低下,计价基础没有夯实,报告再多的利润都是毫无意义的。如果企业每年都报告利润,但经营性现金流量却入不敷出,那么,这种没有真金白银流入的利润,实质上只能是一种“纸面富贵”。这种性质的利润,要么质量低下,要么含有虚假成分。同样地,资产质量也受到现金流量的影响。根据资产的定义,不能带来现金流量的资产项目,充其量只能称为“虚拟资产”。严格对说,这样的资产项目是不应该在资产负债表上确认的。(来源:马靖昊老师)

对此,您有什么想说的呢?来论坛和大家伙一起聊聊吧,

下一篇:一张图帮你看懂财务报表分析

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载