新用户扫码下载

新用户扫码下载高新技术企业会计核算:收入类科目如何设置?

为支持高新技术企业发展,一系列针对其发展的税收优惠政策出台,经认定的高新技术企业享受税收减免优惠政策,企业所得税可执行15%(认定前25%)的优惠税率,税率降低10个点,税额减少40%。一旦被认定为高新技术企业,就可以得到国家以及当地政府的多种支持,包括金融、土地、财税及科研经费等各个方面。

高新技术企业收入包括产品(服务)收入与技术性收入(符合《重点领域》),那么,作为高新技术企业财务核算要点之一的收入类科目应如何设置?

收入类科目应根据高新技术企业特点来设置高新技术产品的销售收入、技术类收入两个二级科目。这两个科目是否应设在主营业务收入以下的,应根据企业经营范围而定,其中技术类收入下还可增设技术服务收入、技术转让收入、技术开发收入等明细科目。

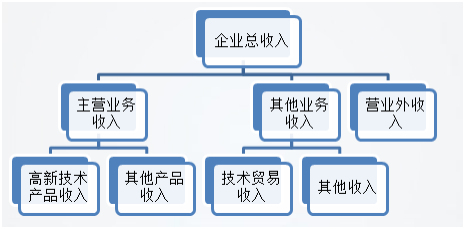

企业以产品销售为主的,科目设置如下:

主营业务收入——高新技术产品销售收入,其他的二级科目在其他业务收入中核算

例:生产型企业除生产制造产品以外,因售后业务销售产品零部件,这部分收入应计入主营业务收入的其他收入中,而出售的废品废料则应计入其他业务收入。

除以上收入类会计核算,高新技术企业财务工作者还需要掌握“成本类科目核算”、“费用类科目核算”以及政府补助核算等,了解高新技术企业的会计核算与一般企业的区别、高新技术企业的税收有何优惠政策,这些政策具体是怎样实施。针对刚入职高新技术企业的新手会计、准备转行或刚进高企工作的新人、软件行业的新手会计或其他有志于从事高新技术企业财务工作的学员,马婷老师特将在高企工作的多年实操经验进行总结,立足实例为学员讲解高新技术企业会计核算要点,学员可报名《高新技术企业认定管理与财务核算要点》课程进行学习。

下一篇:电算化怎么避免乱账

推荐阅读

新用户扫码下载

新用户扫码下载