新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

问:我公司以前年度有尚未弥补亏损500万,企业本年一季度发生盈利100万,那是否需要按照当期会计利润计提企业所得税?还是按实际申报时为弥补亏损而无需计提?

答:

《企业会计准则应用指南》附录“会计科目和主要账务处理”明确

6801 所得税费用

一、本科目核算企业确认的应从当期利润总额中扣除的所得税费用。

二、本科目可按“当期所得税费用”、“递延所得税费用”进行明细核算。

三、所得税费用的主要账务处理。

(一)资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费——应交所得税”科目。

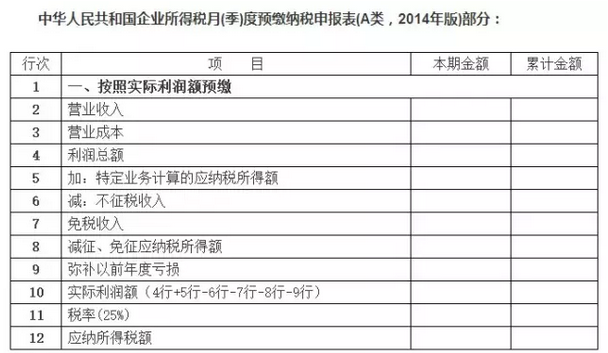

《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(2014年版)等报表〉的公告》(国家税务总局公告2014年第28号)所附《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2014年版)》填报说明,第一条适用范围规定,本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。跨地区经营汇总纳税企业的分支机构年度汇算清缴申报适用本表。

第四条各行次的填报规定:

8.第9行“弥补以前年度亏损”:填报按照税收规定可在企业所得税前弥补的以前年度尚未弥补的亏损额。

9.第10行“实际利润额”:根据本表相关行次计算结果填报。第10行=第4+5-6-7-8-9行。

10.第11行“税率(25%)”:填报企业所得税法规定税率25%。

11.第12行“应纳所得税额”:根据相关行次计算结果填报。第12行=第10行×11行,且第12行≥0.跨地区经营汇总纳税企业总机构和分支机构适用不同税率时,第12行≠第10行×11行。

根据上述规定,资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费——应交所得税”科目。季度申报表第12行应纳所得税额=实际利润额×税率,第10行实际利润额=利润总额+特定业务计算的应纳税所得额-不征税收入-免税收入-减征、免征应纳税所得额-弥补以前年度亏损。

因此,企业若存在可在企业所得税前弥补的以前年度尚未弥补的亏损额,可以在季度申报时弥补,弥补亏损后实际利润额为小于等于零的,应纳所得税额为0元,不需要计提当期所得税费用。

下一篇:小微企业享受税收优惠常见问题

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载