新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

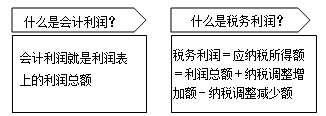

很多学员在日常生活中都会弄不清会计利润、税务利润到底啥关系,包括一些创业公司的老板对此也是一知半解,网校更懂你们哦,现在就用大家听得懂的语言,给大家好好讲讲会计利润和税务利润的关系。

【举例】本年发生了10万元的广告费,在会计上减少了净利润10万元;但是税法上可能规定只允许扣减8万元的广告费,所以纳税增加额项目上要增加2万元。

【提示】纳税调整增加项的调增额要提前算出来,以对此做到心中有数,不要等到汇算清缴前才计算。

从纳税申报的角度讲,企业所得税一年分四次季报,一次年报(年度汇算清缴)。

你可以在季度交税,年度不交;也可以季度交,年度也交;也可以季度不交,年度交税。

这里需要你了解的东西很多。

季度交税,年度不交:一般适合于纳税调增调减项目控制得好的小企业;

季度交,年度也交:适合于利润总额为正的企业;

季度不交,年度交税:这种纳税方式不是最好的选择,不利于投资人进行投资。季度不交,那利润表上反映是亏损的;年度交税,汇算清缴的数额不会出现在本年的利润表上,所以本年度的利润表上会一直亏损,则不利于投资人进行投资。

如果您想学习跟多知识技能,欢迎加入会计新锐实操训练营,老师答疑,扫清职业道路上的各种障碍,助您升职加薪。点击了解>>

上一篇:合并发工资怎么办

下一篇:增值税的计税方法有哪些

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载