新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

小规模纳税人需要转为一般纳税人吗?有这种疑问的小微企业通常带有两种假设:一是一般纳税人更亮眼,可以帮企业拿到更多的订单;二是一般纳税人可以通过进项税抵扣减轻税负。这两种假设真成立吗?小规模纳税人转为一般纳税人,究竟该如何权衡利弊?

一、什么是小规模纳税人

小规模纳税人是指年销售收入在500万以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所谓会计核算不健全,指的是不能正确核算增值税的销项税额、进项税额以及应纳税额。

如果小规模纳税人收入超过500万,按税法规定应申请转为一般纳税人。不主动申请的,税务机关会强制将企业纳税身份转换为一般纳税人。

如果企业年销售收入一直低于500万元,但会计核算健全,能够提供准确的税务资料,也可以主动向税务申请变更为一般纳税人。

小规模纳税人一旦转换为一般纳税人,就不能再转回小规模纳税人身份了。小规模纳税人成为一般纳税人是不可逆的选择,企业做出选择前,务必要考虑清楚。

二、小规模纳税人的优势

小规模纳税人与一般纳税人的差别有两点:

1

税负率不同。增值税目前存在三档税率,一般纳税人的增值税税率一般为6%、11%、17%,小规模纳税人的征收率为3%。

2

一般纳税人取得进项的发票之后,可以抵扣,而小规模纳税人不能抵扣。

单从征收率与税率的比较来看,小规模纳税人有很强的税率负优势。考虑到一般纳税人能抵扣进项,因此具体税负还需要测算。举个例子测算一下:

A公司销售额100万(含税),成本60万元,成本中60%的部分能取得税率为17%的专票。

如果A公司是小规模纳税人,应纳税额是100/(1+3%)*3% = 2.91万。

如果A公司是一般纳税人,先算销项1000/1.17*17%,再算出其进项税,成本60万的60%能取得专票,进项税是36*17%,应纳税8.4万。

对比上例的测算,一般纳税人交的税远远高于小规模纳税人。

三、税负均衡点在哪里

有人会说,这是因为成本当中取得专票的部分太少,或者是案例中成本率太低。再推算一下,在什么情况下,一般纳税人的税负是有优势的呢?

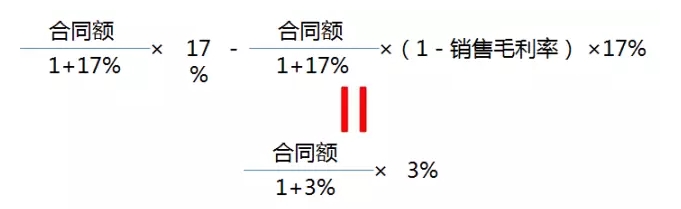

可以列个方程式,假定所有的成本均能取得增值税专票,要实现一般纳税人(税率17%)和小规模纳税人税负相等,方程式的解是,销售毛利率约等于20%。

这意味着只有在销售毛利率低于20%情况下,一般纳税人才有税负优势。实际一定比这更低,因为成本不可能都能取得增值税进项税票。

针对一般纳税人税率为6%、11%这两种情况,销售毛利率的均衡点是什么,同样可以根据方程式测算。

四、转一般纳税人要慎重

有人可能会从另一个角度解读,认为一般纳税人信誉更被看好,更容易取得客户信任;另外,客户一般都需要专票,可小规模纳税人开不出专票,客户会不愿意和小规模合作。

先做澄清,小规模纳税人目前虽不能直接开出专票,但并不等于小规模纳税人就没法为客户提供增值税专票。如客户需要,小规模纳税人可以到税务申请代开,客户能获得征收率3%的进项税票。

小规模纳税人要不要转一般纳税人,我的建议是,如果税务没强制要求,就不要急于转为一般纳税人。一般纳税人不是荣誉头衔,而是沉甸甸的税务负担,小规模纳税人要用足税负优惠待遇。(作者:袁国辉 经授权,尊重原创,来源:指尖上的会计)

相关推荐:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载