新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

国地税融合税收征管、金税三期的上线,以及取消中介强制涉税鉴证、“五证合一”……这些都是财务人员进行年度汇算清缴所要掌握的新环境。然而更为严峻的是,企业的财务信息公开度也进入了一个更透明化的监控模式。税务机关对于事中、事后的税收管理,都将通过申报环节获取纳税人相关信息,并为后续的针对性管理活动进行基础信息和财务数据的收集。结合行政审批项目配额的大尺度削减和下放,企业财务信息将面临着“裸奔”的尴尬局面。

——企业移送资产所得税处理问题(80号公告&国税函【2008】828号)

企业发生《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条所述情形的,应按照被移送资产的公允价值确认销售收入,但对被移送资产的税务处理另有规定的,应按照相关规定执行。如企业发生《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)第三条规定的股权、资产划转行为的,应按照财税〔2014〕109号文件规定进行税务处理。

国家税务总局《关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)从企业处置资产的角度,对相关视同销售业务的主体范围和业务范围作了进一步规定。

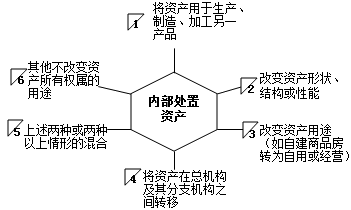

国税函〔2008〕828号文件明确,以下情况除将资产转移至境外以外,由于资产所有权属在形式和实质上均不发生改变,可作为内部处置资产,不视同销售确认收入,相关资产的计税基础延续计算:

——2016年企业所得税关联申报表将发生重大变化(42号公告)

《企业年度关联业务往来报告表》的式样和填报说明发生了重大变化。

《企业年度关联业务往来报告表》由多份申报表组成,每年向税务机关报送年度企业所得税纳税申报表时,应附送企业年度关联业务往来报告表。需要报送《企业年度关联业务往来报告表》的纳税人有两大类,一是查账征收的居民企业;二是在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业。2016年,《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)。该文件规定,《企业年度关联业务往来报告表》的报表人没有发生变化,但《企业年度关联业务往来报告表》的式样和填报说明,发生了以下重大变化:

1、《企业年度关联业务往来报告表》的适用文件发生变化。

自2016年度起,《关于印发〈中华人民共和国企业年度关联业务往来报告表〉的通知》(国税发[2008]114号)附件:《中华人民共和国企业年度关联业务往来报告表填报说明》废止,填报《企业年度关联业务往来报告表》,适用《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)文件规定。

2、原来的所有9种《企业年度关联业务往来报告表》均废止。

国税发[2008]114号附件规定了以下9种《企业年度关联业务往来报告表》的具体式样报告表和填写说明,自2016年会计年度起,全部废止:

(1)“关联关系表(表一)”;

(2)“关联交易汇总表(表二)”;

(3)“购销表(表三)”;

(4)“劳务表(表四)”;

(5)“无形资产表(表五)”;

(6)“固定资产表(表六)”;

(7)“融通资金表(表七)”;

(8)“对外投资情况表(表八)”;

(9)“对外支付款项情况表(表九)”。

根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号 2016-06-29)附件,自2016年会计年度起,《企业年度关联业务往来报告表》(2016年版)由以下22张报表组成:

(1)G000000 报告企业信息表

(2)G100000 中华人民共和国企业年度关联业务往来汇总表

(3)G101000 关联关系表

(4)G102000 有形资产所有权交易表

(5)G103000 无形资产所有权交易表

(6)G104000 有形资产使用权交易表

(7)G105000 无形资产使用权交易表

(8)G106000 金融资产交易表

(9)G107000 融通资金表

(10)G108000 关联劳务表

(11)G109000 权益性投资表

(12)G110000 成本分摊协议表

(13)G111000 对外支付款项情况表

(14)G112000 境外关联方信息表

(15)G113010 年度关联交易财务状况分析表(报告企业个别报表信息)

(16)G113020 年度关联交易财务状况分析表(报告企业合并报表信息)

(17)G114010 国别报告-所得、税收和业务活动国别分布表

(18)G114011 国别报告-所得、税收和业务活动国别分布表(英文)

(19)G114020 国别报告-跨国企业集团成员实体名单

(20)G114021 国别报告-跨国企业集团成员实体名单(英文)

(21)G114030 国别报告-附加说明表

(22)G114031 国别报告-附加说明表(英文)

——2016年软件和集成电路产业所得税优惠调整(财税〔2016〕49号&发改高技〔2016〕1056号)

按照《国务院关于取消和调整一批行政审批项目等事项的决定》(国发〔2015〕11号)和《国务院关于取消非行政许可审批事项的决定》(国发〔2015〕27号)规定,集成电路生产企业、集成电路设计企业、软件企业、国家规划布局内的重点软件企业和集成电路设计企业(以下统称软件、集成电路企业)的税收优惠资格认定等非行政许可审批已经取消。为做好《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的企业所得税优惠政策落实工作,现将有关问题通知如下:

一、享受财税〔2012〕27号文件规定的税收优惠政策的软件、集成电路企业,每年汇算清缴时应按照《国家税务总局关于发布〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2015年第76号)规定向税务机关备案,同时提交《享受企业所得税优惠政策的软件和集成电路企业备案资料明细表》(见附件)规定的备案资料。

为切实加强优惠资格认定取消后的管理工作,在软件、集成电路企业享受优惠政策后,税务部门转请发展改革、工业和信息化部门进行核查。对经核查不符合软件、集成电路企业条件的,由税务部门追缴其已经享受的企业所得税优惠,并按照税收征管法的规定进行处理。

汇算清缴正当时,掌握规律很重要,想要为企业合理避税,需要熟练掌握税务知识,加入财务精英孵化训练营,教你快速成为高端财务人员。

相关推荐:

Copyright © 2000 - www.fawtography.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载